雖然身在台灣,消費也都是用新台幣作為支付貨幣,但是,其實匯率跟你我的生活息息相關。當新台幣強勢時,你可以換到的外幣自然也比較多,當新台幣弱勢時,你得付出的換匯成本自然也比較高。為什麼認識 買賣外幣 的匯率很重要?因為當你在線上進行海外交易時,你得知道銀行會用哪個匯率來跟你收錢;當你站在海外進口的貨品前,你也可以自行評估這樣的價格划不划算,是否要請人代購或是下次出遊時再購買。

買賣外幣 得先知道四種牌告利率各自代表的意思

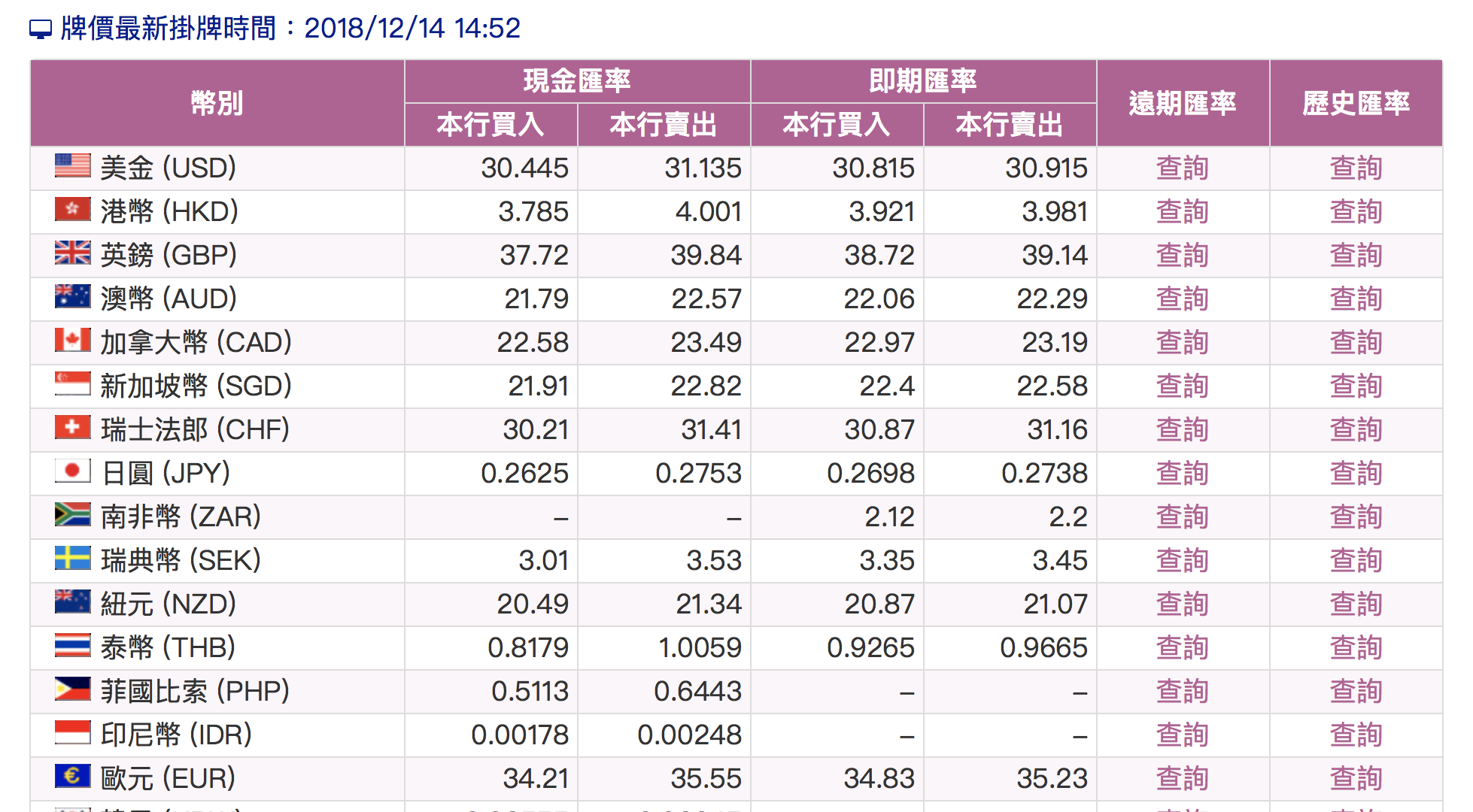

免走一趟銀行,直接打開匯率的網頁,就可以看到「現金匯率本行買入」、「現金匯率本行賣出」、「即期匯率本行買入」、「即期匯率本行賣出」這四種牌告利率,而且匯率都長的不太一樣,你知道這四個牌告利率的差異嗎?

牌告匯率 請你跟我這樣看

外匯 牌告利率 最好從「銀行」的角度來看,如果要用「我」的角度來看匯率,記得是反過來的概念喔。「買入」代表銀行從你手中買回外幣(也就是你賣回去給銀行),「賣出」代表銀行賣出外幣給客戶(也就是你跟銀行買外幣)。

至於現金匯率跟即期匯率的差別就在於是否有現鈔的出現。簡言之,「現金匯率」代表交易過程中是以現鈔進行,但「即期匯率」則看不到實際的現鈔,也就是你會透過網路銀行來進行外幣買賣,完全不會經手現鈔。

請參考下圖,可清楚看到四種不同欄位,四種不同匯率。

換匯也需要用點心機

廉航盛行,讓旅行這件事情也變得垂手可得。信用卡雖然好用也可拿到刷卡回饋,但難免還是有需要現金的地方,帶些現金在身上還是有必要的。

舉例,如果你預計要去日本,想要換外幣現鈔,所以你應該要看「現金」的 牌告匯率 。牌告表上還有「買入」及「賣出」兩個不同數字的欄位,你該看的匯率,是「現金賣出」的匯率價格,因為是銀行要賣出外幣給你,而不是看「現金買入」的欄位。

MoneySmart小編提醒大家,匯率是浮動的,你早上看到的匯率等到你中午去銀行換匯的時候,很有可能不太相同,所以建議大家可以分批換匯,這樣可以避免一次梭哈換匯換到最貴的匯率,讓你少吃好幾碗拉麵。

另一個MoneySmart小編想要提醒的是,外幣現鈔對銀行來說是需要成本的商品,因為當你拿外幣賣回給銀行換新台幣時,現鈔可能會有磨損,甚至是旅途中不小心拿到假鈔的情況產生,所以外幣現鈔換回新台幣時,匯率通常是最不優的。

單純想賺外幣利息、賺價差

假如你有一筆錢是想用來投資外幣的,這時候因為交易過程中沒有出現現鈔,僅於臨櫃或網路銀行辦理外幣定存,則可以看「即期匯率」的欄位。同樣可採取分批買進的策略,等到累積到可以定存的金額後,再轉入外幣定存賺取利息,或者買了該外幣之後就大漲,也可考慮換回新台幣。

MoneySmart小編提醒,如果你有外幣帳戶,也可趁台幣強勢的時候買入比較弱勢的貨幣,然後有現鈔需求的時候從外幣帳戶提領出來。但提領現鈔時會有手續費,而且也不是所有可買賣的外幣都可領現鈔。這樣做的好處是,假設你在29.XX時用外幣帳戶買了美元,今年你預備去紐約跨年,如果現在要換美元現鈔的話,匯率是31.1XX,但你從你自己的外幣帳戶提出美元的話,雖然要付一點手續費,但你已經賺了匯差。只是,也有可能是反過來的狀況喔。

沒用完的外幣怎麼辦?

MoneySmart小編建議,沒用完的外幣不用換回新台幣,因為你如果換回新台幣,還要再次面臨匯差,別忘了,這時候是要看「現金匯率本行買入」的匯率欄位,聰明的你一看就知道很不划算。不妨留起來等到下次旅遊時再用,或者看是否有親朋好友需要,可以跟他們直接交易,別讓自己的錢折損在不必要的匯差上。

延伸閱讀:

W