相信大家最近都看到新聞了,金管會在 7 月底公布了 純網銀 許可設立名單,原本的 3 搶 2 ,最後是「將來銀行」、「LINE Bank」、「樂天國際商業銀行」3者皆取得純網銀執照。好,看完前面的新聞資訊,相信有不少人意識已經開始恍惚,「網路銀行」、「數位帳戶(銀行)」、「 純網銀 」,字面上看起來好像都是透過網路運作,但差別在哪?MoneySmart 知道你可能會將這些名詞混淆,所以將在這邊文章一一說明 3 者在功能上有哪些不同。

「 純網銀 」、「數位帳戶」、「網路銀行」比較

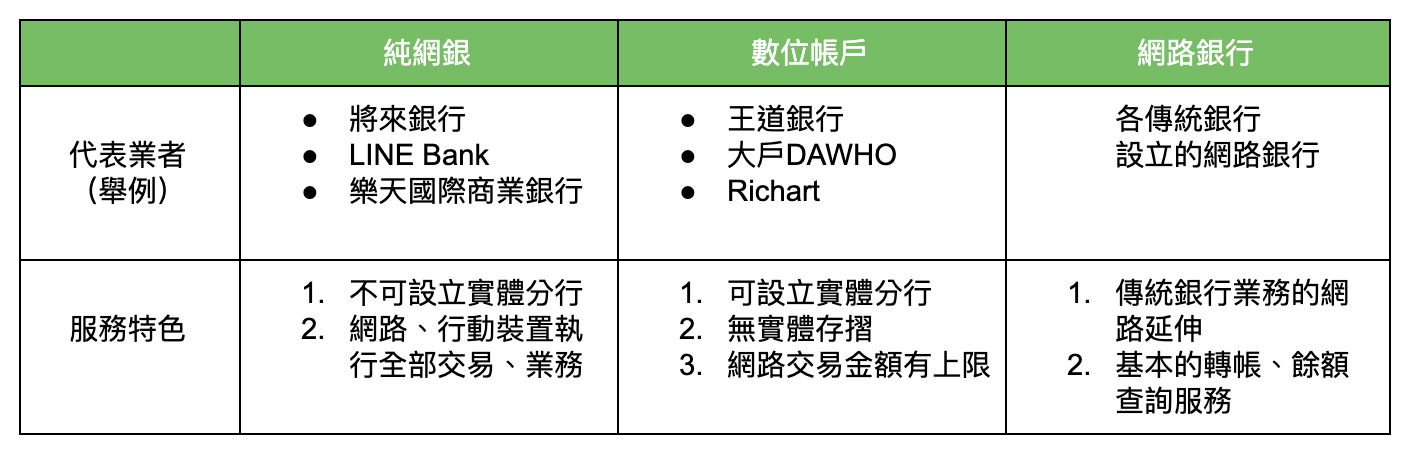

純網銀 - 幾乎100% 網路、行動裝置操作

純網銀 不會有實體銀行,完全以網路、App 作為與民眾往來的管道,辦理所有傳統銀行承辦的業務,服務再也不受到時間、空間限制。所以不會出現民眾按照號碼牌一一到櫃前開戶、進行交易的畫面。完全沒有實體營業據點,好處在於可以省下大量的人力、店租成本,純網銀或許能夠將節省下的成本回饋到手續費的減免上。

數位帳戶 - 無實體帳本、提供高利活存

數位帳戶又稱「數位銀行」,除了「王道銀行」之外,常聽到的「大戶DAWHO」、「KOKO」、「Richart」等,其品牌源頭都來自傳統實體銀行。數位帳戶不提供實體帳本、可設分行,但大部分的數位帳戶省下設立實體銀行的錢,以及銀行櫃員所需的成本,成功運作出屬於自己的優勢,包括:高利活存、起息標準低、小額投資,以及多次免費跨轉、跨提服務,但要注意的是,網路交易金額仍有限制。

網路銀行 - 傳統銀行的延伸

簡單來說,「網路銀行」就是傳統銀行服務的延伸。為了補足傳統銀行在時間、空間服務上的限制,基本的轉帳、餘額查詢等服務直接使用網路銀行就能輕鬆搞定,但如「理專諮詢」這類必須面對面溝通的業務,仍無法靠線上進行,部分服務會受到實體銀行的營業時間而有所限制,在不少服務仍仰賴實體分行的情況下,這也就能解釋為什麼傳統銀行至今仍常常人滿為患。

(民眾可以利用手機、電腦進入網路銀行進行基本的轉帳、餘額查詢服務,圖為永豐銀行官網)

MoneySmart 觀點:根據金管會表示, 純網銀 存在的目的,主要是刺激傳統銀行,讓台灣的銀行產業能夠朝著數位化發展,並逐漸實現金融科技帶來的便利性。儘管純網銀的目標客群是熟悉網路生活圈的年輕族群,但也不可以完全漠視科技弱勢族群的使用權利。

此外,如何消減客戶對「純網路」運作所有業務的不安,這也會是 純網銀 將來需要面對的挑戰。舉例來說,一位 60 多歲的年長者,根據以往經驗都是到傳統銀行辦理業務,面對沒有專人解說、操作的 純網銀 ,當然會有所顧慮、缺乏安全感。

撇開上述的疑慮, 純網銀 只靠網路就辦好銀行大小事的便利性的確讓不少人期待,而在不需考慮設立實體分行、省去大量人力成本的情況之下,這些省下來的成本,究竟有多少會回饋到消費者身上?就讓我們繼續看下去吧!