處在台灣普遍低薪的環境,身為小資族的我們,除了透過偶爾的享受美食或海外旅行來平衡生活,也別忘了透過低風險又簡單易實行的規劃管理,來滿足我們在經濟上的另類小確幸。更重要的是,當你認真工作賺取薪水的同時,也別讓你的閒置資金閒到睡著了。

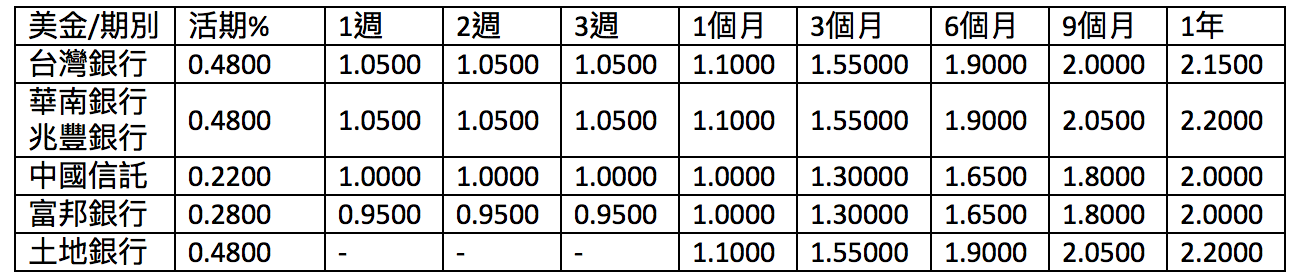

行動1.投資美金定存

還在為你的台幣戶頭中,每年少得可憐的幾百元台幣利息搖頭嘆氣嗎?何不試試換美金定存?目前各家銀行美金定存利率不一,依定存期間的長短也有所不同,讀者可以依照個人的資金狀況,選擇適合自已的投資期間。

以MoneySmart小編為例,考量資金運用靈活度及匯差因素,在年初選擇了某銀行的”本利續存”以1週為期的美金定存方案,歲末年底的此刻,52週每週的零頭利息加總,金額竟也有美金200元!

美金定存的唯一風險,在於匯差損失,只要看準換匯的時間點,原則上除了固定利息外,還很有機會趁換匯時再多一筆收入。

行動2.用賺取股利股息的心態持有股票

不止台股,幾乎所有亞股都是跟著美股的漲跌而波動,在台灣科技股表現也不如以往的情況下,與其冒險選擇有特定光環的明星股,不如換個角度,投資有其固定循環週期的傳產股,如:鋼鐵.製造業等,這類股的特性,通常價格波動不會大太,好處是每年會配息配股,只要看準一家誠信經營的公司,買個幾張股放著,等著每年的利息股息入袋即可。

行動3.有效執行儲蓄力

設立兩個銀行戶頭,一個是薪轉戶,另一個被視為“儲蓄戶”。所謂的儲蓄戶,即是儘可能的只存錢不提領,更有決心的,這戶頭連提款卡都別申請了吧! 在執行此計劃前,最基本的,就是依照每月自已的所得,明確訂定的收支分配,在薪轉戶裡設定好每月欲存的數字,領薪日隔天立即自動轉到儲蓄戶,薪轉戶只留每月生活基本開銷。

行動4.養成記帳好習慣

移動資訊的年代,智慧手機裡的記帳App軟體,成為我們能隨時隨地記帳的最僅幫手。 記帳的主要目的,除了記錄及透明化各項消費,更可藉由這份數據,做更妥善的收支分配。 當你意識到,每個月都不知道錢花到哪去,能存的就是那麼一點時,別再猶豫了, 就從今天開始記帳。

行動5.何不試著自備午餐?

如果你是個多數時間都待在辦公室的上班族,是否有算過,每個月中午外食的費用大約多少?除非你是個三明治加一杯咖啡就可搞定中餐的仙女族,否則正常的外食費用,每月2000~3000元是絕對跑不掉的。自便午餐除了省錢,也兼具健康與環保,何樂而不為? 台灣有不少公司行號也開始提供咖啡機和咖啡豆,讓員工每日免費使用,別小看每日午餐費及飲品成本,這樣一年下來,金額就相當於出國來回機票的費用囉!

必須品或“只是想買”品

每當出現換季或週年慶折扣等字眼,那顆想購物的心是否又蠢蠢欲動了呢?在下手之前,花個幾秒鐘冷靜一下,是否真的迫切需要這物品?沒買的當下覺得可惜,但倒也沒聽過沒購物而活不下去或人生變悲慘的例子!絕大多數的公司,在衡量你的薪水時,都是想以用最小成本,讓優秀的你做出最大貢獻,相對的,我們也該認真思考,如何將手中每一分辛苦工作的收入精打細算。