你家裡是否有位情同家人的毛小孩呢?從貓奴到犬奴,在愈來愈多現代人的心目中,寵物早已不僅是一時的玩具而已,反倒是陪伴我們一起成長的家人。但相對於人類有健保可以給付醫療費用,毛小孩的醫療支出往往高得嚇人,嗅到這波寵物商機,保險公司也才開始推出以寵物為主的保險商品。

根據英國保險協會(ABI)統計,英國人在 2018 年就花了 7.85 億 (約新台幣 297.58 億元)在寵物險保費上,代表著足足有 430 萬隻英國的寵物,都被納入寵物險的保障中。但相較發展已具規模的國外,台灣的寵物險上市 10 幾年來一直都乏人問津,直到近幾年來才又受到重視。

寵物保險的保障範圍,基本上包含寵物的醫療、侵權責任、協尋廣告費用、寄宿日額費用、以及喪葬費用等,但相較人類的壽險、意外險,寵物險有著更嚴格的理賠條件與規範,因此在買寵物前,務必先跟著 MoneySmart 停看聽,了解買寵物保險前該知道的 4 件事。

1.不是每隻毛小孩都能投保

目前市面上的寵物險,基本上還是以「貓」、「狗」為投保對象,如要想針對其他類型的寵物購買保險,就得考慮住家火災保險或是車內意外險,特別針對寵物所做的附加條款,才有機會保障貓犬以外的寵物;例如新安東京海上產險的寵物意外保險,就連金魚也在保障範圍內。

除投保物種的限制之外,購買寵物險前還得注意,不同寵物險產品也會有「承保年齡」、「相關病史」、甚至是「寵物特性(是否具攻擊性)」都可能被列為承保限制之中。若你的毛小孩太過動、有攻擊特質,就不容易被保險公司接受。是故在投保前得注意查看,保險單對年齡以及不同品種有無其他特別限制。

2.沒有終生續保這回事

寵物保險多被列視為產險的範疇內,且皆為一年一約,因此即使你成功替寵物投保,保險公司也會根據被保寵物狀況、保期的理賠情形,作為下一次合約的承保依據;換句話說,並不是每次都能成功續保。

3.理賠條件不一定是如你所想像的

不管投保任何保險,除了保障範圍外,更應該研究的是這張保單的「除外責任事項」,寵物保險也是一樣的。

一般人會認為寵物險中的侵權理賠,就相當於寵物攻擊第三人,使其受傷或導致其他侵害事由時,就能獲得保險金理賠;但實際情況卻是部分保單的除外條款中,可能就規定了寵物在有繩子管控情況下,發生侵害是由才能理賠。

4.醫療、侵權責任領不到全額理賠

多數人在考慮投保寵物保險的誘因,還是在於當寵物生病時的龐大醫療支出,但台灣市面上的寵物保險商品,不僅保障的範圍不一,且多數的醫療、侵權理賠,都存在「自負額」的條款。

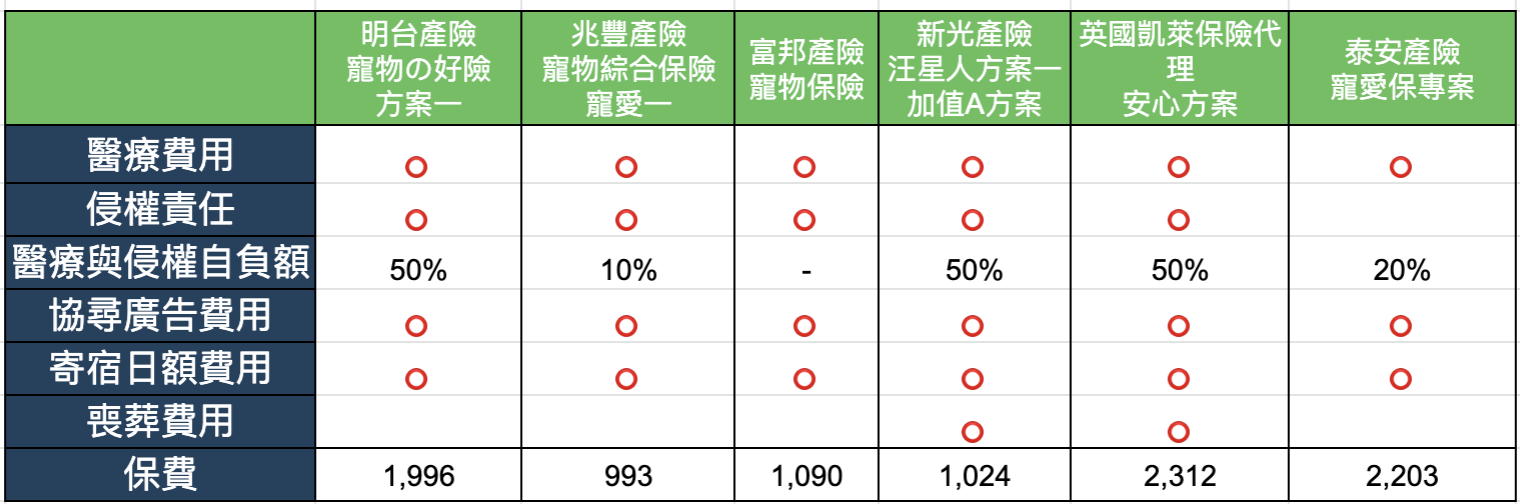

這代表著當你的寵物產生醫療支出時,寵物險並不會替你全額買單,保險公司會以投保寵物險時的條款、方案,來設定理賠的上限、以及自負額的比例。為了方便你研究寵物險的內容,MoneySmart 幫你整理出各家保險公司寵物險的比較,告訴你這些寵物險各自保障了哪些項目、保費、以及自負額比例有多少。

以明台產險的「寵物の好險方案一」而言,雖包含如醫療、侵權、協尋與寄宿日額的給付,但缺乏喪葬費用,並且在醫療與侵權給付部分,有著 50 %的自負額條款,代表著若因為醫療問題產生 1,000 元支出,保險公司僅會給付 500 元保險金。

最後, MoneySmart 還是得提醒身為毛小孩的主人,寵物保險固然能夠為寵物的生活鎖上一層保障,但最重要的反而是在平常就得多關心寵物的身體狀況,甚至能夠多詢問獸醫,搞清楚家中寵物容易患什麼疾病,而不是一廂情願地以為,買了寵物保險就能讓寵物百毒不侵。

還是不知道該買哪家寵物保險嗎?快看「你家毛小孩保險了嗎?2019 貓狗寵物險大評比」