在薪水不高的情況下,理財觀念對剛出社會的新鮮人來說非常重要,而存錢就是理財的其中一個重要的環節。不過知道存錢很重要還不夠,你更該認識的是存錢的方法!以免存到最後不僅存款沒增加,還越存越少。

MoneySmart 在下面列出 2 個可能會讓你錢越存越少的方式,希望剛出社會的你能避開 2 個存錢地雷。

存錢地雷 1 :收入- 消費 = 儲蓄

「先消費後儲蓄」還是「先儲蓄後消費」?你是哪一派?如果選擇前者,那麼很有可能還沒有到月底就會成為月光族。但相反的,如果你可以在剛發薪水的時候,就先把一定的金額拿起來存,至少可以確保月底不至於身無分文。另一個好處是,「先儲蓄後消費」限制了你可以使用的生活費額度,就會督促你無時無刻檢視自己的消費習慣,思考每筆花費是否有其必要。

存錢地雷 2 :利用儲蓄險逼自己存錢

「既是保險又可以儲蓄,重點是利率還高。」當你聽到保險業務員這麼和你形容儲蓄險時,可別被儲蓄險字面上的「好處」給沖昏頭。想要得到高額利率,你得先撐過繳費年期,但如果提前解約,就會損失本金。雖然強迫儲蓄對於自制力差的人有一定的幫助,但對於剛出社會的新鮮人來說,如果把儲蓄險當作存錢的方式,萬一提前解約不只領不到利率,連本金都會損失。

避開存錢地雷,找到適合你的存錢方法

我們可以發現,上述 2 個存錢地雷大部分都與新鮮人求好心切「逼自己儲蓄」和希望找到「高利活存」的管道有關。接下來,MoneySmart 會介紹可以小額且規律存錢的好方法,以及高利活存的管道。

強迫儲蓄的另類選擇 - 零存整付 如果你想逼自己存錢,那麼試試「零存整付」吧!你可以選擇在每個月領薪日後,立刻把錢轉進銀行。不僅存入金額的門檻低,即使你臨時解約,也只有利息會打折,不會影響本金。也許你會覺得利率並沒有儲蓄險來得高,但對於剛出社會的人來說,沒有什麼比臨時救急解約可以保住本金更重要。

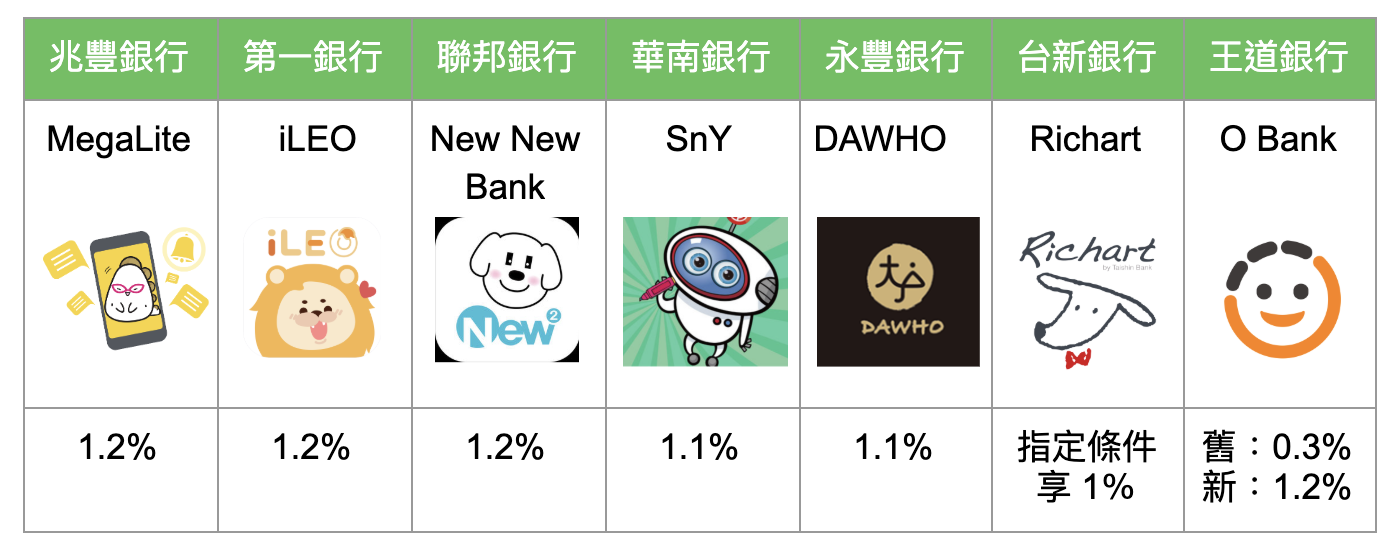

高利活存的好選擇 - 數位帳戶 想找高活存的地方存錢嗎?那麼近年來流行的數位帳戶或許會是個好選擇,不只線上開帳戶讓你省錢又省力,在傳統銀行都提供不到 1%的活存利率的時候,現在多家數位帳戶卻反而提供高於 1%的利率。下方 MoneySmart 列出多家活存利率高於 1%的數位帳戶,如果你近期有打算要申辦,可以研究一下這幾家數位帳戶,看看哪家比較符合你的需求。

薪水得來不易,所以存錢方法要慎選,希望各位新鮮人在儲蓄時可以避開上面的 2 個地雷,並找到適合自己存錢的方式。

薪水得來不易,所以存錢方法要慎選,希望各位新鮮人在儲蓄時可以避開上面的 2 個地雷,並找到適合自己存錢的方式。