趁著年輕增廣見聞?工作幾年後想出國精進語言以及專業能力?各種夢想在你腦中成形,卻苦無資金嗎?政府和銀行為了想要出國留學的你設立了留學貸款,但哪個方案最適合你呢?MoneySmart小編替大家整理了留學貸款的相關資訊,詳細的申請條件與留學貸款內容亦可在教育部以及各家配合銀行網頁上查詢。想要知道如何選擇最適合你的留學貸款,就跟著MoneySmart小編的腳步一起看下去吧!

台北市留學貸款最划算

目前留學貸款主要有三種管道:教育部、台北市和銀行自辦。小編最推薦的留學貸款管道,是臺北市教育局的「希望專案─青年留學免息貸款」,其負責承貸的銀行為台北富邦銀行。為什麼呢?教育部與台北市對於碩士的借款總額上限皆是100萬元,但臺北市最多可全額補助前十年的利息,相當優惠!試想如果你借了總共100萬元,現今利息大約是2.5%左右,一年便省下了2萬5千元,十年總共省下25萬元,而且申請免手續費!

台北市留學貸款的申請條件:

- 中華民國國民,並於申請貸款日前已設籍臺北市一年以上。

- 二十歲以上未滿四十五歲之青年。

- 應具完全行為能力及無不良信用紀錄。

- 留學生或申報留學生為受扶養人之納稅義務人經稅捐稽徵機關核定之最近一年綜合所得淨額未達課稅級距百分之三十或未達申報標準。

- 我國政府立案之高級中等學校及大專校院畢業,或具有同等學力且領有證明文件。

- 出國全時修讀碩、博士學位或專技證照。但不含大陸地區、香港、澳門及其外設其他地區之學校或機構。

申請人有下列情形之一者,不能申請:

- 貸有教育部留學生就學貸款或政府就學貸款尚未結清。

- 領有政府提供之各項公費或留學獎助學金者,其領受公費或留學獎助學金期間尚未結束。

因此小編認為,如果你可以達成以上條件,就選擇這個方案吧!台北市貸款方案有1200位的名額限制,碩博士貸款1000名,專技證照貸款200名。每年的一月一號開放申請,記得到富邦銀行網站查詢是否尚有餘額喔(現在還有!)。

幾個事項要注意:

- 台北市與教育部留學貸款只能擇一申請

- 在職進修者無法申請台北留學貸款

- 需要保證人,不得為配偶,申請貸款或對保都需保證人陪同

- 如果申請人將戶籍遷出台北市,將停止利息補助,且從戶籍遷出日開始必須按月攤還本金和利息

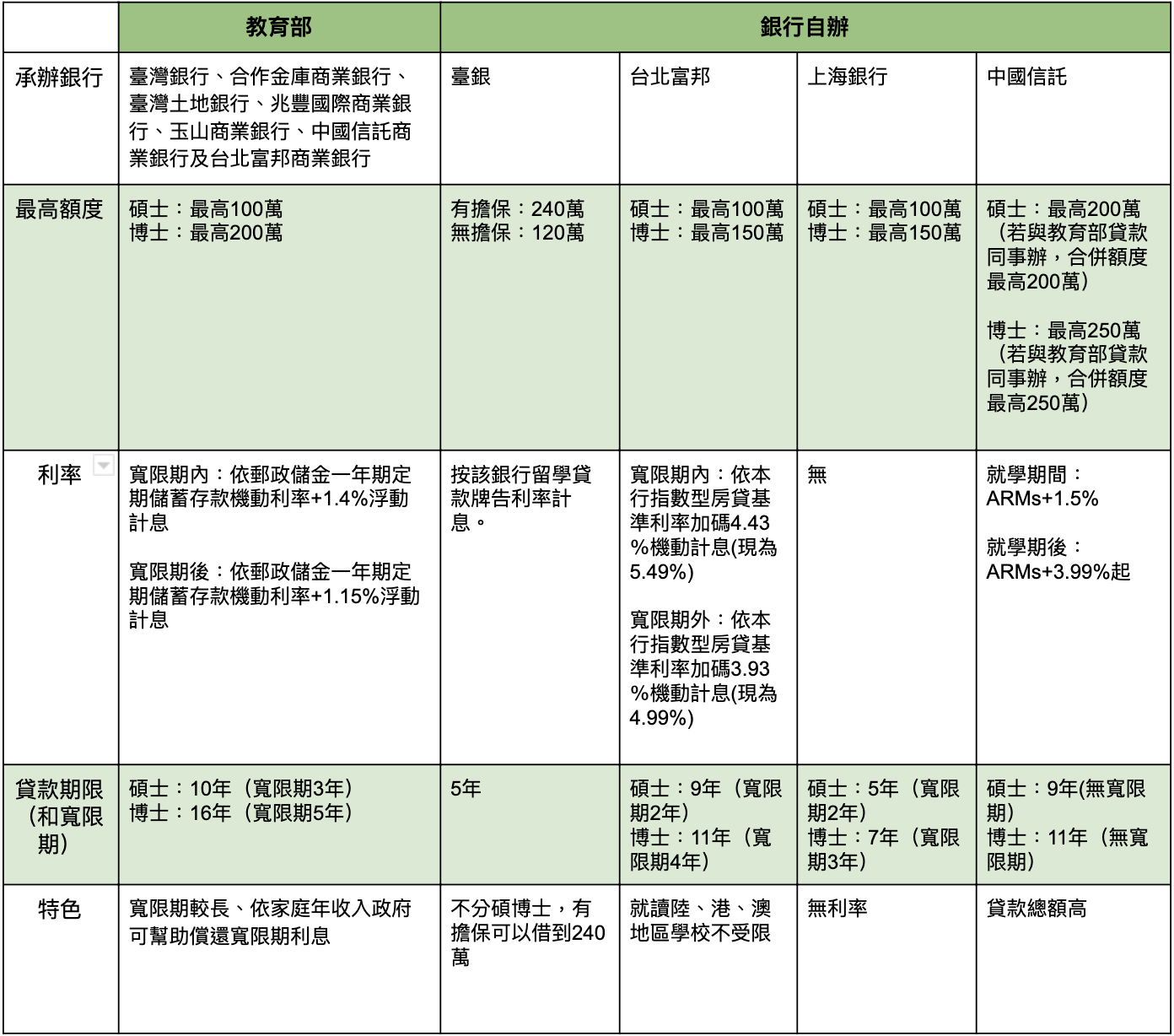

教育部留學貸款和銀行自辦留學貸款

如果你的自身條件不符合台北留學貸款,還有兩個管道可以選擇:教育部和銀行自辦。辦理教育部貸款之前先確認,你符合申請資格嗎?

教育部留學貸款申請條件:

- 出國留學修讀教育部採認規定學院之碩士、博士學位

- 留學生及兄弟姐妹有 2 人以上出國留學

- 高中畢業或取得大學學位

- 留學生家庭年收入 200 萬元以下

- 需有一位配偶以外、無信用不良的保證人

如果有以下狀況,不能申請:

- 教育部貸款或其他就學貸款未結清

- 還在領公費或留學獎學金者

- 有其他政府的留學貸款

- 撥款前已取得公費或獎助學金

- 交換學生、遊學、出國讀大學

- 就讀大陸、港澳地區之學院

如果以上資格有幾條不符合,也別緊張,可考量銀行自辦留學貸款。例如,在台北富邦自辦就算就讀大陸、港澳地區的學校也可申請,而中國信託只看申請人(留學生的父母或三親等血親或具財力的親友,配偶例外)個人年收入是否至少30萬以上,對於家庭年收入無特別規定。相較於教育部貸款,也少了許多限制條件。銀行自辦貸款的條件詳情可到各家銀行查詢。

想要選擇教育部的貸款方案,由於其內容不管是哪家銀行辦理都一樣,因此可試從其他層面考量哪家銀行較適合。每家銀行的開辦手續費用不盡相同:

- 臺灣銀行:2000元,信用查詢費共600元

- 合作金庫:1300 -1600元

- 土地銀行:5000元

- 兆豐銀行:信用查詢每人300元,每次撥貸收0.15%手續費

- 玉山銀行:2000元

- 中國信託:每次撥貸1000元

- 台北富邦:無

從這樣的費用看來,台北富邦因為沒有額外費用,是最划算的選擇。你也可以選擇原本已經有開戶或者有在往來的銀行,因為該銀行早就對你有所了解,能夠在申辦的流程上更加順暢。

所需的金額超過教育部貸款的借款上限,怎麼辦?你可以考慮同時辦教育部和銀行的自辦貸款,如中國信託的合併額度博士高達250萬元,而碩士則高達200萬元。另外,臺灣銀行若有擔保物也可以提高借款金額。但在決定之前,尚須慎重考慮之後是否有足夠的能力償還。

簡言之,選擇學貸的方式可以依循以下簡單流程:

- 留學生是否擁有台北戶籍超過一年以上,並符合其他條件→優先選擇台北市留學貸款

- 留學生沒有台北戶籍→確認是否符合教育部留學貸款資格→符合,選擇教育部留學貸款或是同時辦教育部以及銀行的自辦貸款

- 留學生沒有台北戶籍→檢查是否符合教育部留學貸款資格→不符合,查看銀行自辦貸款的資格是否符合→符合,選擇銀行自辦貸款

其他注意事項:

除了摸清楚所需要的學費,並思考自身的條件來選擇留學貸款,以下幾個事項也別忘了併入考慮:

- 生活費:如果選擇的學程超過一年以上,貸款並不會一次就全撥給你,而是分年給,大部分也只夠繳學費。生活費需要參考所選擇的學校的國家城市另外預估及準備。

- 寬限期內還是可能需償還利息:教育部留學貸款中所謂的寬限期只是代表你不需要還本金,但寬限期內的利息可能還是需要負擔,會看家庭年收入而有不同調整。也請注意,一畢業就代表你的寬限期結束囉。

- 寬限期之後平均攤還本息:教育部留學貸款的寬限期過後需按月平均償還利息和本金,但如果借款人的年收入為達每年所需攤還金額的兩倍,可以向銀行申請延遲償還本金。一次申請為期一年,最多可申請三次。

這樣的解說是否比較清楚了呢?選擇留學貸款最重要的,莫過於平心靜氣瞭解貸款內容,多多比較還有瞭解自身需求。希望每個人不管在哪個人生階段,都能找到適合的資源,ㄧ圓出國留學的夢想。