輕颱「丹娜絲」於幾日前成形,氣象局 17 日上午 11 點半發布颱風陸上警報。中央大學大氣科學系兼任副教授吳德榮就指出,明天至周六各地皆有陣雨或雷雨,先東半部、後西南部。颱風要來了,我們是不是該做一些準備呢?

59 年來颱風造成屋損達 34.1 萬戶

臺灣位於颱風路徑的要衝,經常受颱風侵襲而導致慘重損失。據氣象局資料統計,從民國47 年到 106 年間,臺灣因颱風而死亡失蹤人數 4,390 人,受傷人數 15,149 人,房屋全倒約 11.9 萬戶,半倒約 22.2 萬戶,財物損失更難以計數。這數字讓人警惕,雖丹娜絲只是個「輕颱」,仍要未雨綢繆,若降下豪雨、吹起狂風,輕則會遇到車子、家裡泡水或淹水的問題,重則人員傷亡。此時,產險公司的「颱風洪水險」就是一個很好的預防措施!今天 MoneySmart 帶你一起來認識颱風洪水險,住家、車輛分別要怎麼保?颱風洪水險保費多少?

什麼是颱風洪水險?

颱風洪水險,其實就是字面上的意義,主要理賠保險「標的物」直接因颱風、洪水或地震造成的損失。颱風洪水險的全名為「颱風、地震、海嘯、冰雹、洪水、或因雨積水附加條款」,因此你聽到許多人說的「颱風險」、「颱風洪水險」等其實都大同小異,只是保單的包裝、細則與理賠有些微不同罷了。

颱風導致屋損、車損花費超高

只要生長在台灣,就別說你沒經歷過颱風天!強大的豪雨與狂風,再堅固的家都有可能造成漏水、淹水,甚至被沖垮、倒塌等災損。而除了這些直接損失外,在這些災情的延伸狀況下,許多人也會間接面臨如:木地板泡水腐爛、窗戶遭吹破、管線破裂、走火的情形。

以上情形導致的維修費用並不是一筆小錢,光是最簡易型的替木地板打磨、上漆,每坪就要近 900 元起跳,若以 30 坪一口的住家來說,就要花費 2 萬 4 千元以上,更別說若要整個木地板換新,費用更是小老百姓難以一時拿出。而這還沒談到當你家在維修時,要出去外面住的費用,一天只抓個 1 千元,要是房屋半倒至少就要修上一個月,3 萬元的住宿費用絕對跑不掉。

一般車險皆未賠颱風泡水

再來我們看到車險的部分。一般汽車保險,無論甲式、乙式、丙式、車體碰撞損失險,都不包含因「颱風、地震、海嘯、冰雹、洪水或因雨積水」所造成的損失。因此面對颱風的來襲,在已有的汽車保險下,請你再通知業務員、保險公司要附加颱風洪水險,以保障車輛安全。只要是前面講的災害項目,造成的汽車毀損,包含颱風路樹傾倒砸壞停放路邊的汽車、地震造成愛車翻覆毀損等,都會在保障範圍內。

車輛的颱風洪水附加保險計費方式,通常是以車輛價值的千分之 8.2 來計算。若是以一輛市價 50 萬元的國產新車來說, 保險金額 50 萬元,保費為 4,100 元,與動輒數千元到數萬元的泡水車或車損維修費用相比, 其實很划算。

戰略公開!颱風天這樣保預防損失

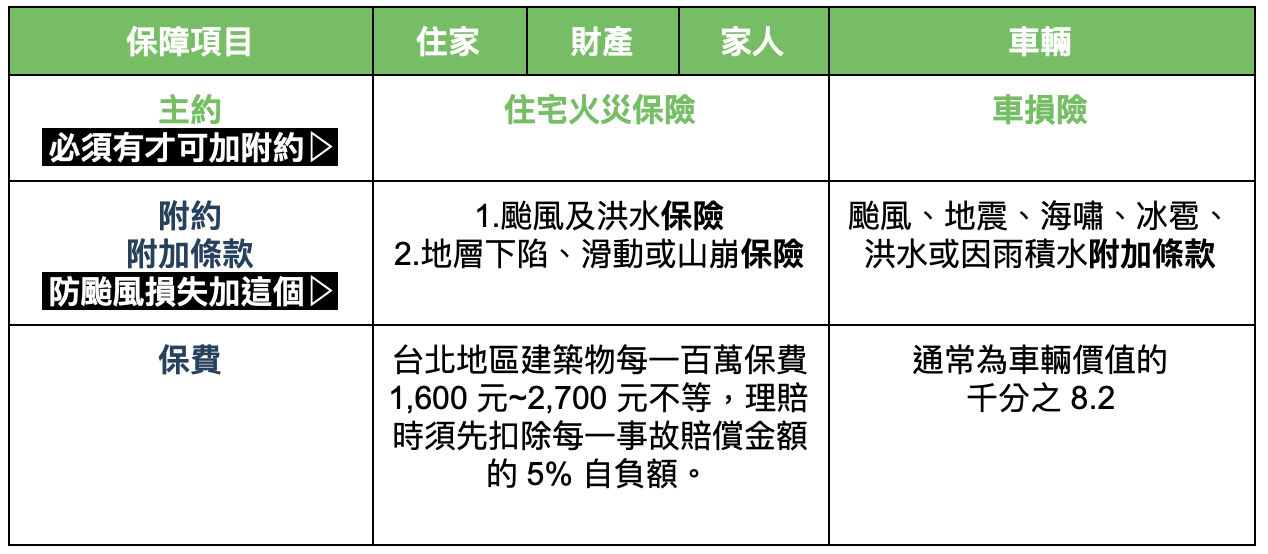

所以為了防止災害發生後求助無門、沒錢修理受損的財物,家裡常遭受災害或有車輛的人,MoneySmart 建議你,颱風季最好投保颱風洪水險。但颱風洪水險通常要用「附約」的方式加保,所以還搭配一個主約才可以。如下圖,若你要保障的事住家、財產或人安全,就先投保「住宅火災保險」,再加保「颱風及洪水保險」或「地層下陷、滑動或山崩保險」。

這裡要特別注意,一般颱風及洪水保險,並沒有理賠地層下陷、滑動或山崩的項目,所以若你家住在邊坡或沿海地帶,有下陷、崩塌的風險,建議要加保「地層下陷、滑動或山崩保險」這個項目才是。

整理:MoneySmart

注意颱風洪水險 7 個不賠

聽起來颱風洪水險真的很美好,但你仍要注意,檢視各大產險公司的颱風洪水險,都有以下 7 個不理賠的項目,投保前還是要審慎評估,對自己來說是否真的合用:

- 任何性質之附帶損失( Consequential Loss ) 。

- 因雨水、砂塵等引起之損失;但承保建築物或置存保險標的物之建築物,其屋頂、門窗、 通氣口或牆壁先直接遭受颱風損壞,造成破孔,致使該承保建築物之內部裝修或置存於建築物內之保險標的物,遭受雨水或砂塵等所致之損失,不在此限。

- 因冰霜、暴風雪所致之損失。

- 不論直接或間接因颱風或洪水引起地層滑動或下陷、山崩、地質鬆動、沙及土壤流失(包括土石流)所致之損失。

- 圍牆及其大門或置存於露天之保險標的物所遭受之損失,但經特別約定者,不在此限

- 在翻造或修建中之承保建築物,因外部門窗及其他開口缺乏完善之防風防雨設備所遭 受之損失。

- 因撒水器設備、水槽、水管、或其他供水、儲水設備破毀或溢水所致之損失。