921 大地震迎來 20 週年,許多人還是沒有投保地震險的意識,在上一篇,MoneySmart 簡單告訴讀者朋友們何謂地震險、地震險的由來及4大分類,這回,要來告訴你詳細的地震險投保及理賠秘訣。

如何投保?在這日期前後大不同

簡單認識地震險後,我們來講講投保的方式。目前台灣大多數房屋都已經有基本地震險的保障,但有個例外,就是民國 91 年 4 月前購置的住宅。因為住宅火險及地震基本保險是在民國 91 年,也就是 921 大地震後政府才建置的,因為當時全台有 9 成以上的房子沒有投保地震險,造成民眾嚴重的經濟損失失,政府才積極建置住宅地震保險制度,並承擔了重大地震事故保險損失的部分責任,希望能彌補商業性保險的不足。所以若你的不動產是在民國 91 年前購置,就可能因沒被銀行強制保地震險,隨時面臨地震時的鉅額損失。

1. 民 91 年 4 月前置產 在民國 91 年 4 月前購置住宅的人分為兩種,一種是有投保長期住宅火災保險(以下簡稱 住火險),另一種則是沒有投保住火險的人。若你一直以來都有投保長期住火險,想要投保地震險,可以在保險期間還沒到期前,向你的保險公司加保住宅地震基本保險,或向其他保險公司購買。

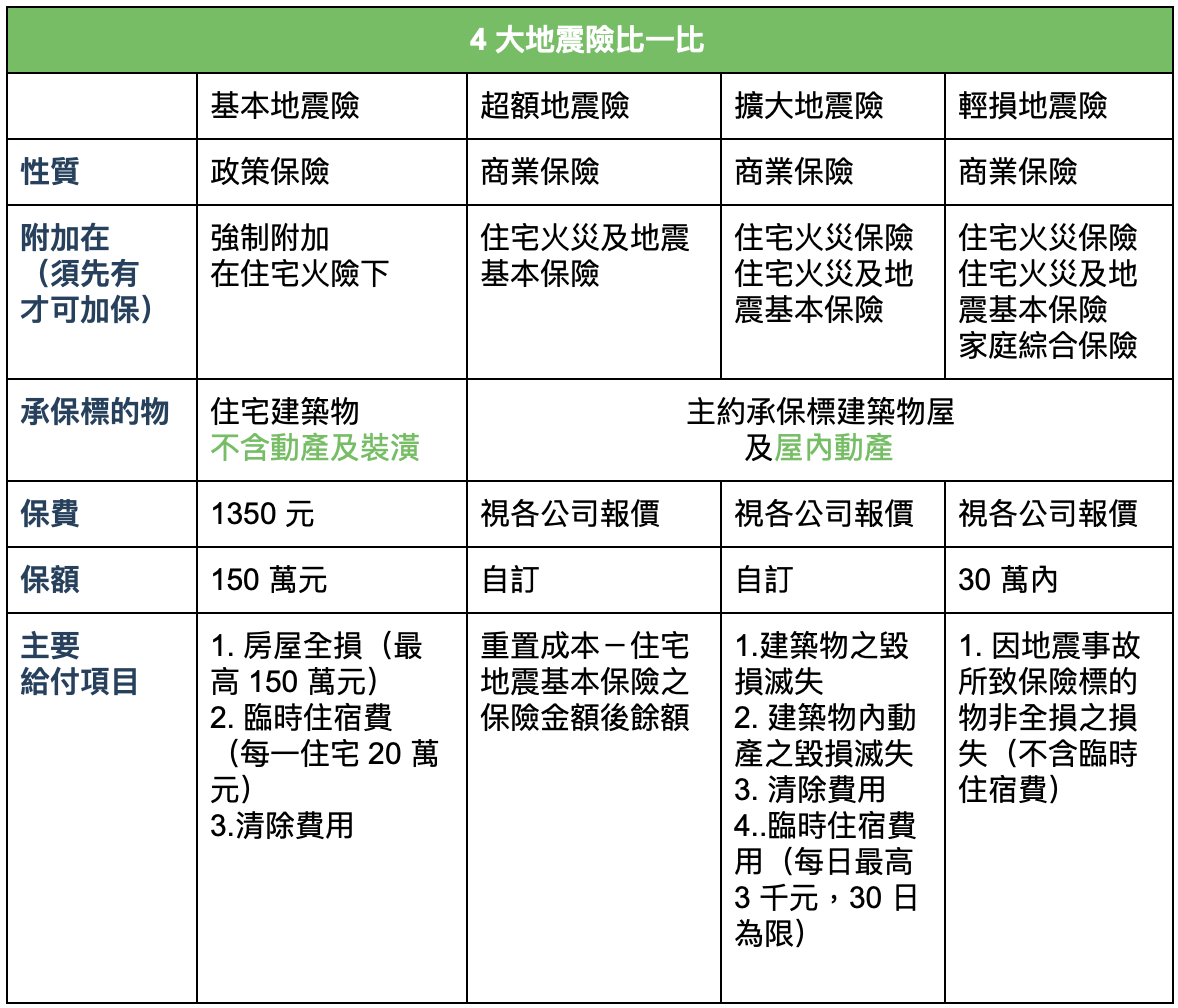

需要特別注意的是,住宅地震基本保險為一年期保險,因此必須逐年辦理續保。而住宅地震基本險的保額上限為 150 萬,且需全損財理賠,若只有住宅地震基本險,若房子價值超過 150 萬,則產生額度不夠,或是損失程度未達標準而無法啟動理賠的狀況。

2. 民 91 年 4 月後置產 若你的住宅是在民國 91 年 4 月後購入,就比較沒那麼複雜。如上面提及,基本上你在貸款時,就已經被金融機構強制要求購買「住宅火災及地震基本保險」了。你需要擔心的,和 91 年 4 月前置產的人不同,是「我是否需要更多的地震保障」,以及是否需要拉高保額和其他保障。已經有基本地震險的你可以有 3 個加保選擇:超額地震險、擴大地震險、輕損地震險。

參考資料來源:保發中心保險資料庫之各家保單條款與要保書、房地產筆記

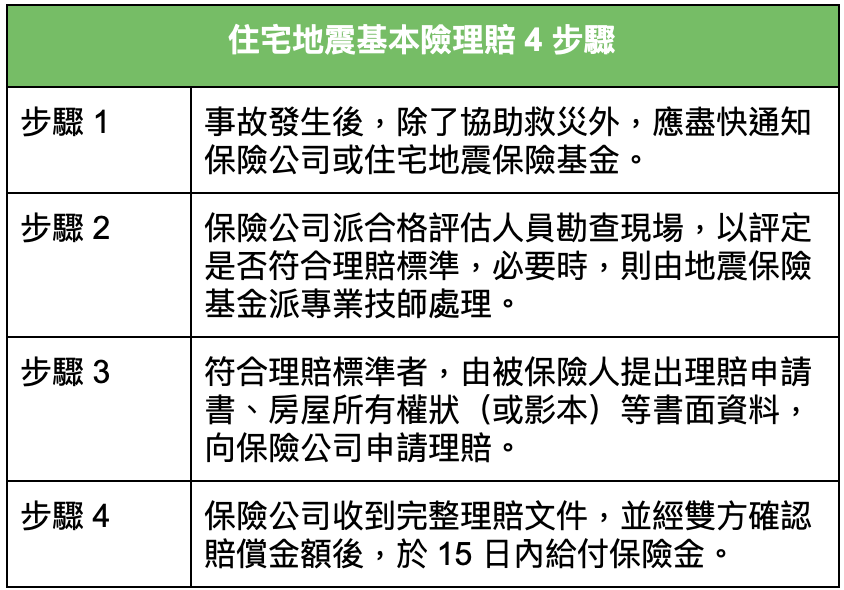

地震險理賠如何申請?

地震致災後,最重要的就是申請地震險理賠。如何申請理賠?一定要趕快通知保險公司,或是住宅地震保險基金協助。如同各家產險公司在保單條款中所述,理賠前,一定會先透過合格的評估人員、專業技師檢驗,才能確定是否有達到理賠條件。白話來說,你自己評估住宅要倒了,或是有拆除的需要,都不符合理賠的標準,一定要透過專業人員檢定。

理賠申請文件有哪些?

那符合理賠條件好,要如何申請理賠、準備哪些文件呢?以富邦人壽的住宅火災及地震基本保險理賠準備文件為例,需要檢附一、理賠申請書,二、損失清單。而若有必要,保險公司還能要求被保險人自行負擔費用,提供損失相關證明文件或證據,包含要求提供警察機關處理證明文件。當然,針對超額、擴大、輕損三類的地震險理賠申請文件各有不同,在簽保單前一定要仔細看清楚條款。

地震基本保險每年要續保

根據中央氣象局歷史資料顯示,位處地震帶的台灣,每年有 1 萬 8500 次的地震,其中約有 1 千次是有感地震,做好地震險的防護真的非常重要。在 921 滿 20 週年的這一天,希望你在回憶這件難過往事之時,能將之轉化為保護自己與家人的力量。最後,MoneySmart 一樣要提醒你,地震險為一年一約制,每年都要進行續保,才能維持效力,在意外真的發生時得到足夠的保障喔!