買房是許多人的夢想,但能捧著現金買房的人畢竟是少數,大多數的人都得一肩扛著房貸,才能尋到棲身之所。然而,在選定銀行、決定房貸後,就得選對還款方式,不然每多還一年就是多好幾千塊的利息,就讓 MoneySmart 告訴你,房貸怎麼還才划算吧!

貸款的組成基本上就是:「本金」加上「利息」,也就是「本利和」所組成的;在選擇還款方式前,你得先認識以下 3 種名詞:「本金平均攤還」、「本息平均攤還」、「寬限期」。

- 本金平均攤還

本金平均攤還,顧名思義就是每一期還款都需償還相同的「本金」;而每期的「利息」則會因為未還款的本金變少而減輕,也代表著每次攤還的金額會越來越低。

- 本息平均攤還

每次還款都將「本金與利息」一起平均攤還,這使得每期攤還的金額都一樣,方便購屋者理財,但因為「本金」償還的速度較慢,本利和會比本金攤還的方式還高。

- 寬限期

銀行大多會給予三年不等的時間,讓申貸者能夠只繳利息,而不用償還本金,這段時間就稱作「寬限期」;選擇寬限期雖可讓初期繳納的費用降低,但會因為本金一直沒償還,使得每期要攤還的本利和增加。另外,當寬限期結束後,申貸者就得再從本金攤、本息攤選擇一種方式。

如何決定房貸償還方式?

要決定用本金攤還,還是本息攤還之前,你該規劃的是「還款時間」,原則上還款時間越短,要繳的利息就越少。

規劃還款時間,以「月」為單位計算,設定要花 120 個月( 10 年)、 240 個月( 20 年)、還是 360 個月( 30 年);期數越短被計算到的利息次數就會隨之減少,本利和自然較低,但相對的要還的本金就較高。

設定好還款時間後,建議您就到各大銀行提供的房貸試算工具(如國泰世華銀行),分別計算本金攤、本息攤、以及使用寬限期後的本金、本息攤, 4 種不同還款方式的比較,選擇一種最符合自身財務狀況的還款方式。

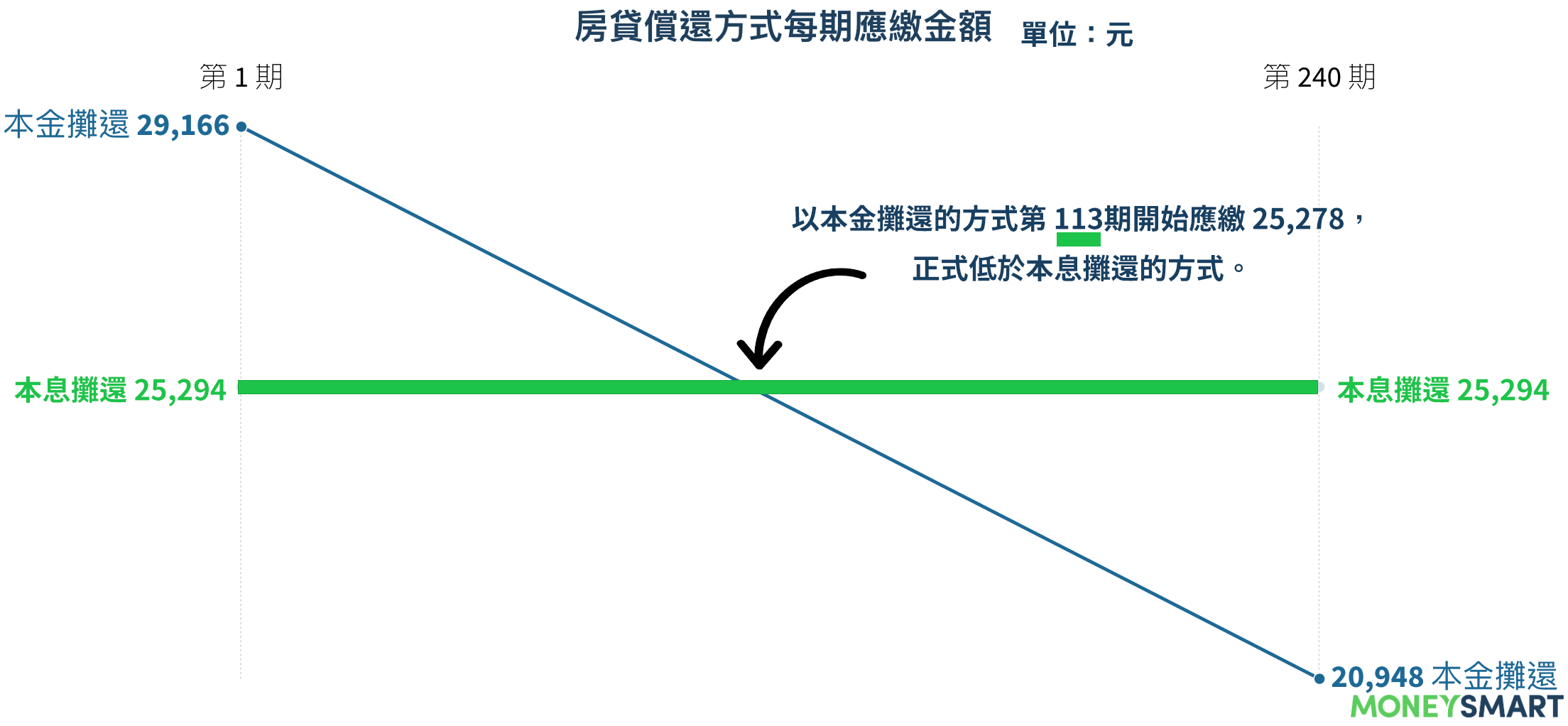

以貸款 500 萬,20 年,固定 2 % 年利率為例,可計算出下圖的結果,以本金攤還的第 1 期應繳 29,166,相較本息攤還的方式高了不少,但時間點拉長到完整的 20 年 240 期的繳款時間,就能發現以本金攤還的方式,在第 113 期的應繳金額就比本息攤還還低,而 20 年下來累計的總利息為 1,004,183,就會比本息攤還的 1,070,606,總共少上超過 6萬元的利息錢。

既然我們知道,選擇「還款期數短」、「本金攤還」的方式,能夠減少總支出的利息,但要選擇這種還款方式,還是得取決於申貸人的財務狀況,是否能在貸款初期就歸還較高的金額。

因此要如何找到最划算的房貸歸還方式,第一步就是釐清自己的財務狀況,以及做好房貸利率的功課,千萬別做出選擇後,才發現繳不出貸款,到時候被加重利息,那就是真的得不償失了。