不論今年的綜合所得稅你是否要繳稅, MoneySmart 提醒你,有些已知的固定支出,透過日常規劃來準備,會讓未來的自己輕鬆許多。為了讓自己總能遊刃有餘的度過每個錢關,應該要好好規劃並建立你的 儲蓄 習慣,譬如現在開始為了明年的綜合所得稅存錢,就是個不錯的時間點。

一石二鳥的 儲蓄 大計

或許你今年剛好低於需要繳稅的年收門檻,但你怎能預知接下來不可能遇上老闆佛性大發替大家加薪?又或者是你轉職換到一個薪水高出許多的職場呢?

若以繳稅最低的門檻 5 % 來儲蓄,假設你的薪水是三萬元,你可以利用銀行的零存整付來進行為期一年的儲蓄計劃,從六月開始每個月自動存下 1500 元,到明年五月的時候你會有至少 18000 元可以用來支付你的綜合所得稅。如果想要更挑戰一點,可以把月存金額提高到 2000 或 3000 元,這樣期滿後會有 24000 到 36000 的小筆存款,當然還有一些利息囉。如果你的收入比較高,自然也應該將提高你的儲蓄比例,

52 週計劃建立你的 儲蓄 魂

除了利用零存整付,或許也可考慮使用 MoneySmart 規劃的三套 52 週儲蓄計劃,替自己存下三萬到十萬不等的一小桶金。

儲蓄第一式:每日存百元,一年後可存到NT$36,500。

儲蓄 第二式:從第一天存1元開始,每天增加1元,一直到第365天,一年後可存到NT$66,795。

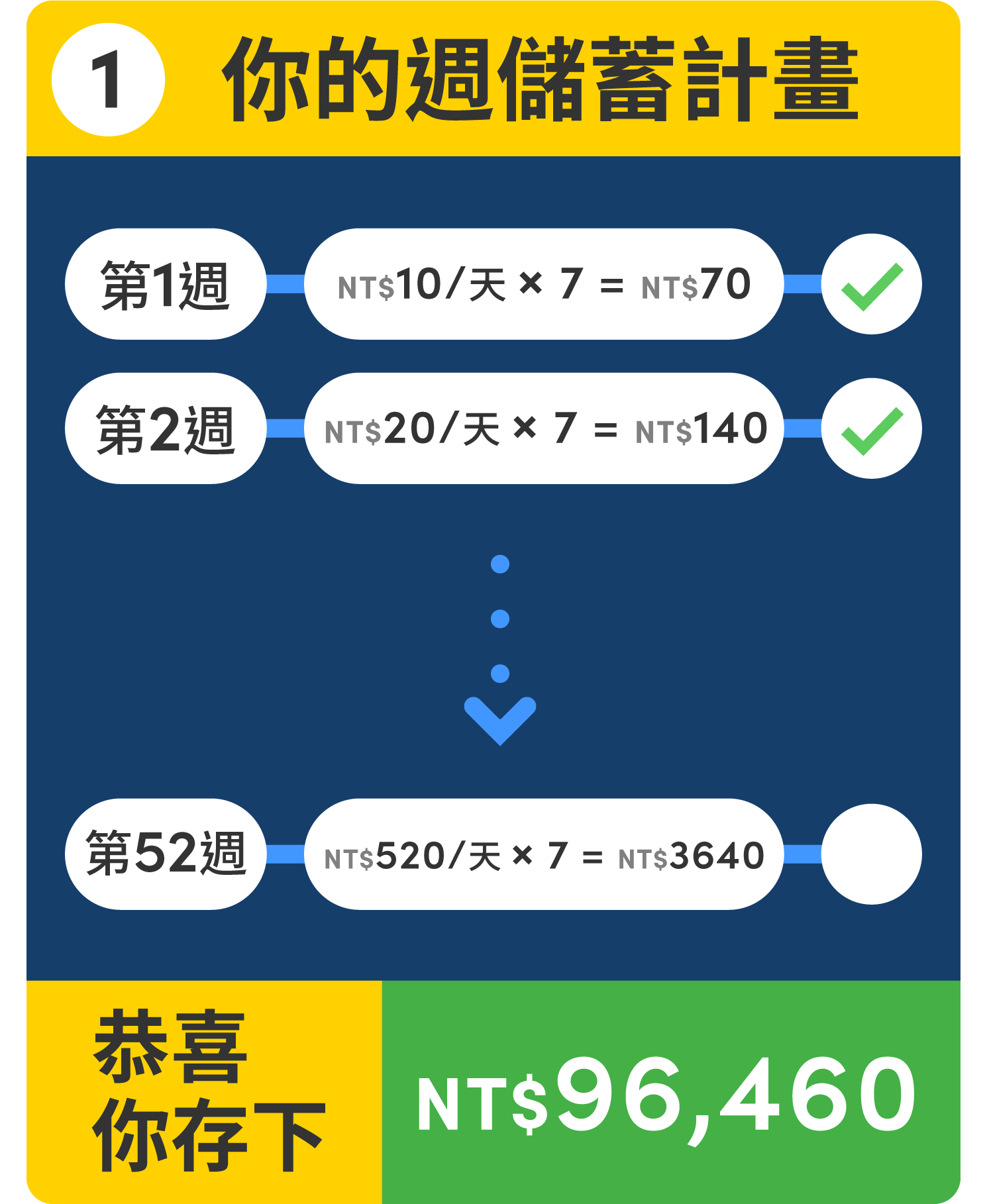

儲蓄 第三式:第一週由每天NT$10元起跳,第一週七天每天都存下NT$10元之後,第二週開始變成每天NT$20,七天後,第二週會存下NT$140元,就這樣每週都往上加NT$10元,一路到第五十二週的每天存NT$520元,五十二週的儲蓄計劃結束後,你會有一筆將近十萬元的儲蓄(NT$96,460)。

更詳盡的52週儲蓄計劃請由此進

若你明年還是不用繳稅,那麼你存下的這筆錢則可以轉作其他用途,不管想要投資自己學習新專長、投資、還是旅行,都不用擔心阮囊羞澀。因為生命中有些固定支出,就算你不想理會它,它還是會不由分說的敲你的門,拿走你的錢,所以最好的應對方式就是,用儲蓄來正面迎戰這些固定支出囉。

延伸閱讀:

w