春暖花開之後,全台灣就要迎來每年的五月報稅季。2019年的報稅季非常不同,因為打從1998年實施的兩稅合一制,將在今年五月實施以來今天將迎來20年來首次的稅制大改革。對單身小資族來說,可說是天上掉下來的禮物,年收入在40.8萬以下(也就是每月薪水不到34K、年終獎金不超過1.5個月的人),今年5月,你,不用繳稅啦!

不吃虧Tip1:免繳稅不等於不用申報

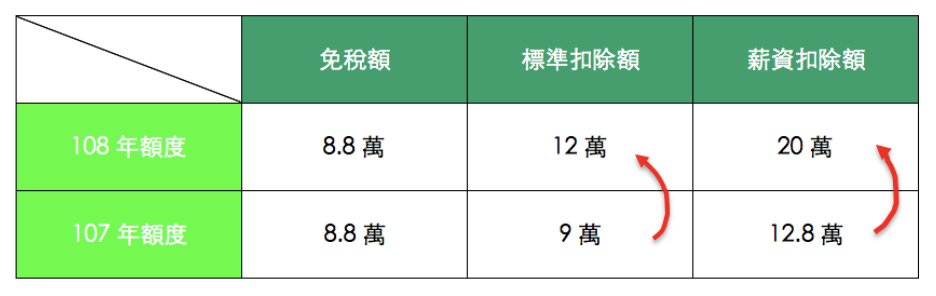

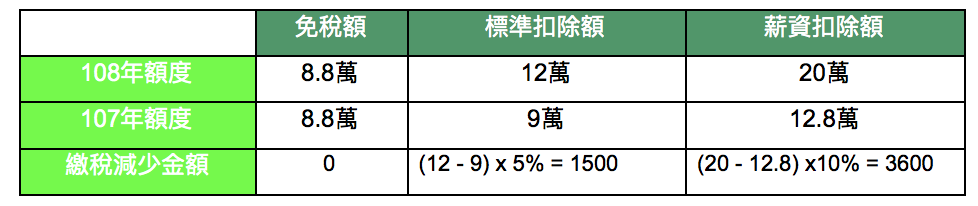

但是,MoneySmart小編提醒各位雀躍的免稅小資,免繳稅可不等同你可以發懶不用執行申報的動作,還是要申報,因為在這40.8萬的免稅額中其實包含了三種免稅額,額度變化情況如下:

看到稅改帶來的免稅大紅包,年收入在40.8萬以上的小資上班族也別羨慕,由於標準扣除額跟薪資扣除額都提高的關係,免稅額度的增加幅度也是同樣有感的,我們若以年收54萬以下稅率為5%來計算的話,你的繳稅表會變成:

所以,從表格最後一行我們就可以清楚看出,即使是收入54萬(月薪4.5萬)以下的小資上班族,所需要繳的稅相較去年會直接減少5100元,相當於我們工作3.4天的薪水捏!!

》都大放送了,為何還是要自己申報?

因為自己申報說不定可以省省多。一般來說,單身上班族報稅大多僅使用到標準扣除額,可以申報的列舉扣除額項目較少,想要進一步節稅的話,單身又報稅新手的小資請注意以下兩個條件,說不定可以拉高你的扣除額。

不吃虧Tip 2:扶養親屬

扶養一位親屬的免稅額是8.8萬,70歲以上的則為13.2萬。在108年度新增了可以列舉被撫養親屬的保險扣除額,例如健保費以及其他人身保險,上限為每人2.4萬。 MoneySmart小編貼心提醒:扶養需要注意的是被撫養的親屬當年度的所得未超過免稅額,若撫養的父母本身還有持續性的收入且超過免稅額,那這樣就無法達成撫養的條件。

不吃虧Tip 3:增加列舉扣除額項目

單身上班族通常還會有三種可增加列舉扣除額的項目,分別是保險、租房子和繳房貸,情況如下表內容:

(1)人身保險

人身保險的扣除額每年每人上限為2.4萬元。人身保險包括: 壽險、健康險、傷害險、年金險、旅平險、意外險,其中旅平險通常是不定期的,較容易被忽略,出國有加保旅平險記得在下一年度報稅的時候申請列舉扣除。

(2)租屋支出

租屋支出常常是最容易被忽略的扣除額,經常是因為房東與房客之間都想要以此減少雙方在租屋上的麻煩,但房客本身應該還是要了解租屋本身在稅法上保障的權益。租屋支出每戶一年可以申報的上限是12萬,租客只需要準備租屋契約、租金付款證明、與戶口名簿或切結書擇一即可進行申報。

(3)房貸利息

對於已晉升到有殼的單身小資來說,你每月所繳納房貸只有利息是可以拿出來申報列舉扣除,本金攤還的部分是無法列舉的。並且,同一自然人的房貸利息和租屋支出的列舉扣除額必須二者擇一項申報,無法同一戶進行兩者的列舉扣除申報。 但如果你選擇的是房貸利息的話,MoneySmart小編貼心提醒:有一個需要注意的地方,就是需要先扣除儲蓄利息所得,簡單來說,就是不能把錢都存去賺儲蓄利息卻不拿去繳房貸。

》多一分掌握,多一點抵免

想當初MoneySmart小編剛入社會時那苦哈哈的日子,連多省1元都令人心情開朗愉悅,只要想著每天多省1元,5天後的土司就能多加顆荷包蛋的快感,阿~至今仍遙想那份靠自己意志力所換來的美好;也就是憑藉著這份多省也好的意志力,小編早早在工作第五年就存下70萬買下三房兩廳的公寓,肩負30年的房貸後,開始努力尋找列舉扣除額的所有可能,2019年猶如天上掉給我們小資族的禮物,納稅雖說是國民應盡的義務,但可以省稅的地方可千萬不要輕易錯過了。