對於許多懶人來說,運用 理財機器人 投資、存錢是一個很好的方法,以國內市場的理財機器人來說,較知名的有王道銀行的「機器人理財」、台新銀行 Richart 的 「AI 智能投資」等。通常只要打開手機或網頁、用手指點點就可以開始投資,甚至帳戶只有 10 元就能開始。但看似方便的理財機器人,難到就沒有缺點嗎?有的,今天 MoneySmart 就要來告訴你!

揭秘!理財機器人投資 3 大缺點

理財機器人 有哪些缺點呢?以下幫你整理出 3 點,分別是「投資組合無法自動調整」、「費用,平台收一筆、基金公司會再收一筆」、「本金小,投資效益差」,怎麼說呢?

缺點1:投資組合無法自動調整

當然理財機器人也有他的缺點存在,如上一個段落提到,在理財機器人變動投資組合時,會寄 Email 到你的信箱,必須點選確認變動,他才會幫你調整投資組合,這就是他最為人所知的缺點之一——其實不是完全的「自動化投資」。雖然不用時時盯著市場及盤面波動,但當你的理財機器人要調整投資組合時,還是需要你「按下按扭」,他才會變動組合,所以說,你變得要很注意自己的信箱或訊息,是否有收到此類信件或投組變動通知。

缺點2:費用平台收一筆、基金公司再收一筆

另外就是「費用」的部分。理財機器人 由於買的是「基金」,所以一樣會收取三個費用:平台使用費、申購手續費、信託管理費,且是機器人平台收取一筆、基金公司再收一筆。舉例來說,你花 1000 元使用 A 公司的機器人理財服務,機器人自動幫你配置了 4 檔基金,全都是野村投信的基金,等於你要付的費用是:A 公司理財機器人的平台使用費,加上上述 4 檔野村基金各自的「基金經理費、保管費、分銷費、轉換手續費、贖回手續費、短線交易費用、擇時交易費用等(依個基金公司規定為準)」。

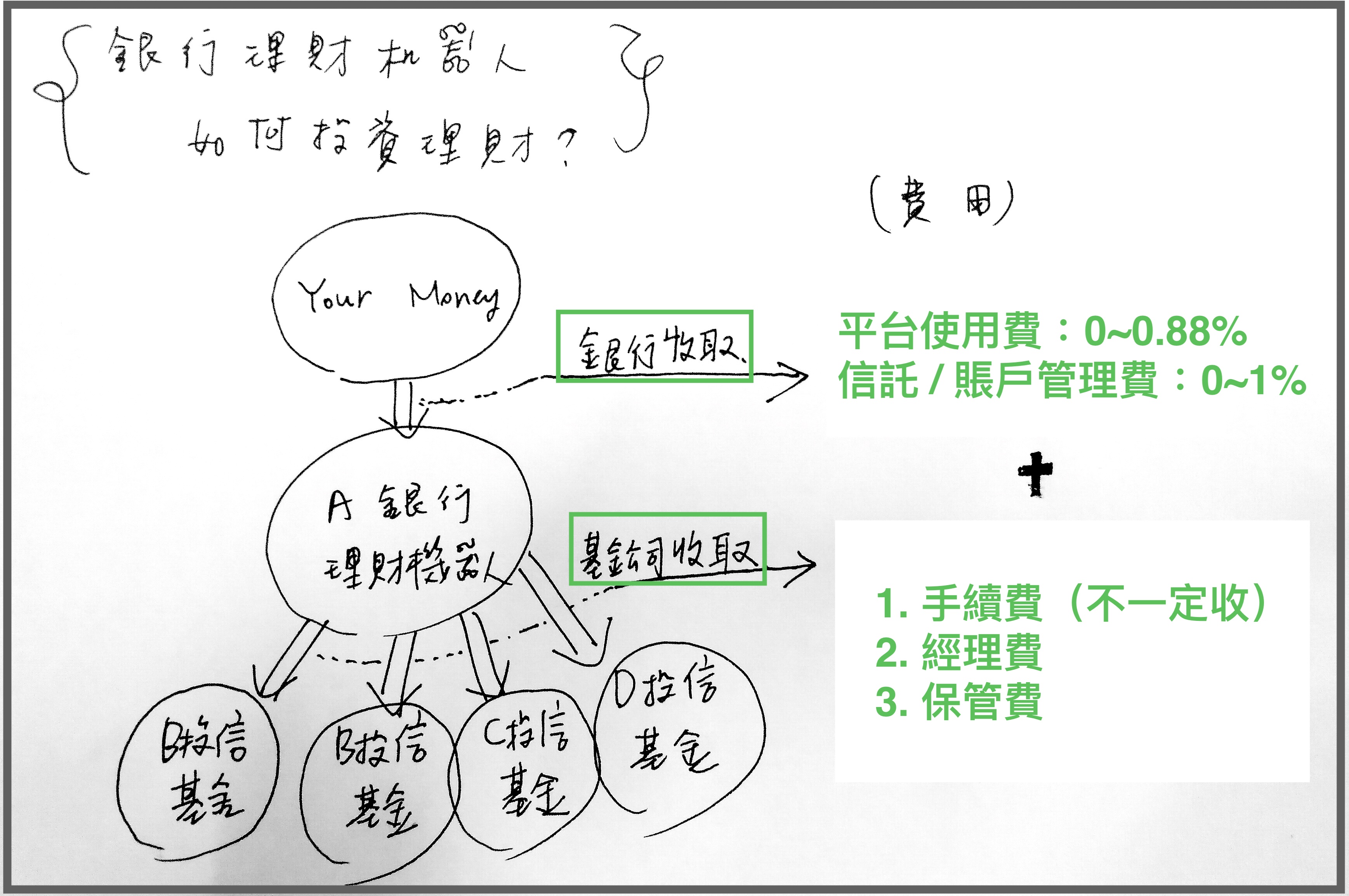

透過機器人買基金理財,要被扣哪些錢? 範例:A 銀行理財機器人-單筆投入 1000 元 | ||||

管道 | A 銀行機器人 | 買:野村基金A | 買:野村基金B | 買:野村基金C |

費用 | 平台管理費 or 信託/帳戶 管理費 *年利率 *按月收取 | 手續費 經理費 保管費 | 手續費 經理費 保管費 | 手續費 經理費 保管費 |

說明:上表之舉例,在不同銀行間收取費用會有所不同。譬如有的機器人收取的是平台管理費,有的收取信託/帳戶管理費;而投信端也會視與該銀行的合作,調整不同基金收取的費用項目,譬如有的機器人合作的基金,僅收取經理費與保管費。 而也正因為理財機器人每次買的「投資組合」會包含 3、4 檔以上的基金,所以每一檔基金買進時,都會分別被扣一次申購手續費、信託管理費,通常管理費的部分還是依每月帳戶價值扣款,等於每個月都要被扣一次、帳面價值越高扣越多,而賣出時則必須一樣給付「贖回費用」。

▲ 銀行的理財機器人是如何收費的?從上圖可以見到,使用理財機器人可能會被收 3 筆以上的費用。需要特別注意的是,投資基金被收取的費用, 並不是因為使用機器人理財服務才被收取的,銀行只會收一筆,其他是投信公司為維持營運,本來在買基金時就要收的,這筆錢會被視作基金內扣費用,你從銀行端只會看到被扣一筆錢,基金公司扣的錢,則是直接反映在基金淨值上。

▲ 銀行的理財機器人是如何收費的?從上圖可以見到,使用理財機器人可能會被收 3 筆以上的費用。需要特別注意的是,投資基金被收取的費用, 並不是因為使用機器人理財服務才被收取的,銀行只會收一筆,其他是投信公司為維持營運,本來在買基金時就要收的,這筆錢會被視作基金內扣費用,你從銀行端只會看到被扣一筆錢,基金公司扣的錢,則是直接反映在基金淨值上。

缺點3:本金小 投資效益差

還有一點比較少人注意的,就是通常本金太小,投資的收益也是很有限的。譬如台新銀行的 Richart 理財機器人,就是主打 10 元就能投資的「銅板投資」服務,但仔細想想,投資 10 元買 4-5 檔基金,你能買到什麼東西呢?是不是手續費扣一扣,錢就沒了?就算賺 100% 也只是多出 10 元?(更何況你能賺 10% 就要偷笑了),因此這也是銅板投資被一些業界人士詬病的原因:噱頭大於實質效益。

▲ 台新 Richart 銅板頭示意圖。你投資 10 元,轉 10% 也才 1 元,還要扣除手續費,但台新卻賺到一個客戶,對銀行來說,開戶是很有價值的,所以對台新來說何樂不為?

但,理財機器人也是有優點的...

當然我們也不能一竿子打翻一船人,這樣的發明,其實還是給了許多想嘗試投資,卻不知道方向的人一個新的路,讓他們不用再只有被理專帶著走的這個選擇,也因此,理財機器人還是有許多優點的,至於有哪些呢?簡單來看一下吧!

優點1:最低 10 元就可以做投資

用理財機器人做投資的優點有 2 ,第一,有一小筆錢就可以開始。以最早推出理財機器人服務的王道 O-bank 來說,只要 1 千元就可以開始定期定額或定額投資,不像買股票必須至少存個 1~2 萬才能買一張,或是跟一般投信買基金,定期定額起跳金額少說也要 3 千元,目前市面上最便宜的理財機器人入手門檻,是台新 Richart,甚至只要 10 元就可以開始投資。

優點2:不用關注市場波動、挑標的

第二個運用理財投資的優點,就是就不用天天關注標的的波動或變化,一般來說,機器人會自動幫你注意,哪檔基金已經到應設的停利、停損點,以及該贖回或是買進,你只需要在機器人發 email 給你時,點選確定變更投資組合等相關按鈕,機器人就會自動進行後續操作。

另外,銀行也會定期發送市場訊息給你作為參考,等於直接幫你做好是否要調整投資組合的研究了,對於懶得研究投資市場的小資族來講,是一個很簡單方便的投資工具。

無論是否用理財機器人,都要常檢視資產!

最後,當然運用理財機器人有好有壞,好處是可以節省時間、省去跟隨市場影響心情與公司的機率,壞處就是他不是那麼自動化,還是要你許可才會變動配置,另外還有收費其實比你想像的多一些。但無論你是否使用理財機器人做投資,或是儲蓄,都還是要有一個很重要的觀念:天下沒有白吃的午餐。無腦投資指的是確定好目標、定期檢視並調整,而非投一筆錢進去,未來都放著不管了!