每年五月,可說是台灣地區最重要的「繳稅大季」,但是今年的所得申報很不一樣,因為去年年底財政部送了全國老百姓一份大紅包,立法院三讀通過《所得稅法》修正案,把1998年實施的兩稅合一制,在2019年的5月報稅季進行20年來首次大改革,MoneySmart小編聽說這波減稅大利多,預計有542萬戶受惠。想不想知道自己跟另外一半怎麼申報最SMART?快來一起看看特地為「單薪家庭」所準備的「不擔心」報稅特輯!

免稅基本條件有哪些?

相信一講到每年的所得稅申報,大家最關心的就是到底要怎樣報都不用繳稅?其實,不管你的婚姻條件如何,繳不繳稅的基本觀念就是:到底這戶人家一年下來有多少收入,賺得多、繳得多,於是為幫大家建立好”家庭觀念”, 先幫大家介紹108年度雙薪家庭會在哪些條件下取得免稅。

1.每個上班族都有40.8萬的扣除額

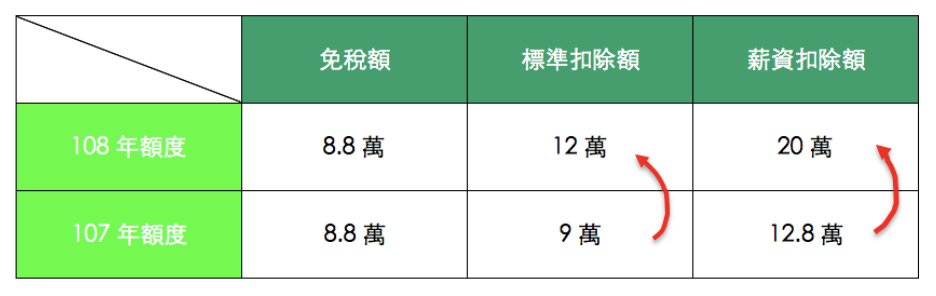

108年度最感恩的佛心免稅額就在這兒,稅改帶來的免稅大紅包讓收入在40.8萬以下者免稅,其中8.8萬為免稅額,12萬為表準扣除額,20萬為薪資扣除額,與107年的增加免稅額情況如下表內容所示:

根據這個扣除額標準,也就是說假若夫妻兩人都有在上班、有雙薪收入的話,免稅額示可以加起來的:40.8+40.8=81.6萬元,也就是說不管你們夫妻倆怎麼分配誰該幫家裡賺多少錢,只要你們兩個人加起來總收入在81.6萬以下的夫妻就是免繳稅的受益戶!

2.不用繳稅是不是不用申報?

嗯,如果你夠懶的話的確是可以選擇不參加全台報稅運動,等著國稅局寄來一份信函告訴你的稅務概況,可是,你想想國稅局要看的資料那磨多,誰有心思站在你的立場耐心找出最適合你們家的申報方式?沒有,只有你自己跟MoneySmart小編會這樣想盡辦法在合法範圍內少繳稅。於是,接下來的內容我們就要開始推敲,到底單薪之家該如何進行所得申報最能達到不繳冤枉稅!

3.有沒有扶養人口?

多數的尋常小資由於收入結構簡單,沒有那麼必要去找一個會計師給予申報諮詢,於是通常都用概括性的方式進行所得申報,比較精明點的,便會在「扶養親屬」這一關猛找親屬關係進行節稅的動作,然而阿~~~MoneySmart小編遇到不少親朋好友因為一時貪快,下半年慘遭國稅局打槍,否決當初所申報的扶養人口。其實,這些直覺式的合法節稅,就算拿得出實際證據如:弟弟離婚啦、親筆切結書或匯款證明,BUT以上所列的證明其實都會跟國稅局所認定之扶養人口有認知上的差異:

眉角:不是你說就算,而是要認真做好功課搞懂所謂的「扶養標準」。

不用太辛苦,MoneySmart小編已做好整理了。國稅局所認定的扶養標準為『同居一家、扶養事實、扶養義務先順序者無法履行扶養,及其他法定文件如:付款證明或父母切結書。』根據這樣的定義,國稅局是有認定的條件結構,也就是:

(1)要住在一起 也就是戶籍要放在一起,不等於同住一個屋簷下,不然國稅局怎麼會知道你們是不是一日成家?主要認定標準你和扶養對象有沒有「以永久共同生活為目的」的家長與親屬關係。

(2)扶養順位優不優 類似古早年代的嫡庶順序,在國稅局的認知上,扶養義務是有扶養順位的,自己生的孩子請自己負責養,除非順位較前面的父母(如:你弟弟 vs. 好疼的侄子)喪失扶養能力如死亡、重殘、工作失能…等,否則順位在後的伯伯、姑姑是無法單憑切結書就候補上去扶養的。於是…如果你真的很不幸遇到只是發懶不工作的手足,請節哀。 於是,我們可以把扶養申報的基本情況扣除額計算出來:8.8 萬 x 3 + 12萬 x 2 + 20萬 x 2 = 90.4萬,只要家庭年收入在90.4萬元以下,就能免繳稅。家裡只有一人出外賺的高單價小資上班族,敬請愛用阿!

》MoneySmart小編特別收錄:有沒有學籍

有鑑於現代很多小資上班族回校園充電兼鍍金學歷,只要是正式學籍,即便是EMBA身分,自2019年起申報扶養親屬有機會從計算基本生活費差額爭取節稅空間。舉例來說,假設MoneySamrt小編自己去年9月入學EMBA班,108年的報稅可以把父母小孩列入扶養之外,也可以用父母的身分反扶養小編本人的學生身分,父母還可以列舉教育學費特別扣除額25,000元,這點可以多加留意!

4.五歲以下學齡前幼童

根據中華民國的稅法,其實孩子進入國民義務教育期間是沒有教育學費特別扣除額,可能是學費已夠便宜之外,你要不要讓孩子補習、學才藝、讀私校是私人決定的事,政府無法概括全收。因此,如果你跟另一半剛好有5歲以下的學齡前幼童,請注意:

左手進:5歲的幼童有來自於教育部幼兒園學費補助

不分家庭收入,家長不用自行提出申請(幼兒園行政系統會幫你弄到好),公立免學費之外,由於公立幼兒園太難抽的關係,對於就讀私立幼兒園的學童,每人每學期也有15,000元的補助,年所得70萬元以下的家庭,會再加額補助其他就學費用。

右手出:5歲以下的幼童還有國稅局幼兒學前特別扣除額

於是,夫妻倆共同撫養一位五歲以下學前幼兒的話,我們的免稅額又來到了這樣的高度:8.8 萬 x 3 + 12萬 x 2 + 20萬 x 2 + 12萬(幼兒學前特別扣除額) = 102.4萬,也就是總收入在102.4萬以下免稅。

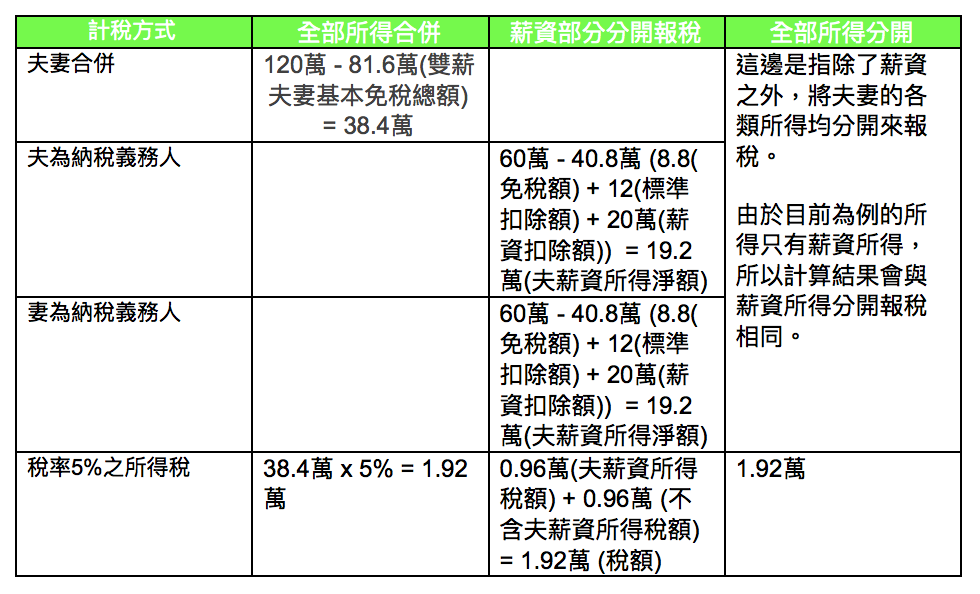

》》單薪家庭報稅不擔心:全部所得合併計稅

整理到這裡,MoneySmart小編做個小結論:其實,國稅局的「家庭觀念」很重,綜合所得稅以「戶」為申報單位,結婚後的好男好女會因為配偶欄有寫上人名的關係,產生三種計稅方式:(1) 全部所得合併計稅、(2)薪資部分分開報稅、(3)全部所得分開計稅之外呢,第(2)、第(3)種又可以採用老公或是老婆作為納稅義務人,總計會產出五種計算結果。 我們先計算夫妻假若夫妻各自分別年收入為60萬、合計為120萬時會發生的情況如下:

MoneySmart所得淨額試算表

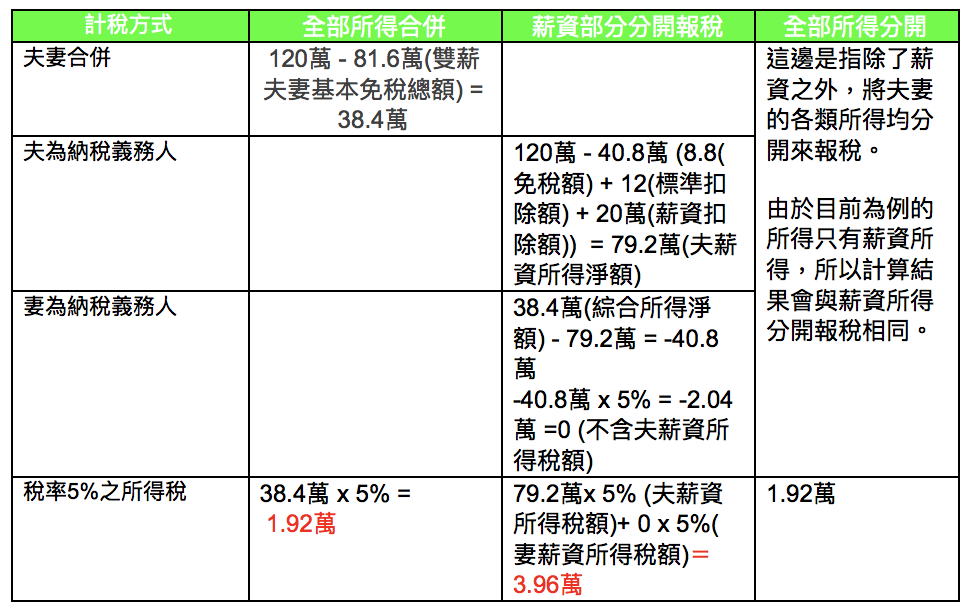

但是,受惠於育嬰假的關係,只要有點能力賺到百萬年新的上班族,雖然帳面上不是小資,但是保母費、私立托兒費加加減減不如辭職在家帶孩子的夫妻越來越多,薪資不小生活中的可支配資金卻很小資的家庭大有人在,於是,上述的情境就會變成最普遍的單薪之家:

夫年收入120萬、妻無年收。那麼家裡有五歲以下幼兒,採用薪資分開報稅的計算方式就會虧很大,請看以下的計算:

有沒有看到,差異馬上出來了。單薪家庭若把老公的薪資所得配老婆零收入的話,因為不會產生負值的關係,就是直接拿79.2萬x 5% 下去計算要繳的總金額,3.96萬可是1.92萬的206%倍阿!!!銀行貸款高利貸都沒這樣高,單薪之家的日子已夠苦了,幹嘛傻傻裝高尚採用薪資分開計算呢?

透過以上試算,MoneySmart小編建議大家,無論是老公或老婆出外賺錢,當夫妻倆人只要有一方收入為零的時候,請用所得合併計稅較為划算。