還記得 921 大地震的那天嗎?1999 年 9 月 21 日上午 1:47 分一陣天搖地晃,震醒了所有正在夢中的台灣人。芮氏規模 7.3 的 921 大地震,在那一年一共造成 2,415人死亡、29 人失蹤、11,305 人受傷、51,711 間房屋全倒及 53,768 間房屋半倒,使與多人家破人亡,921 大地震,是台灣人民心中永遠的痛。

而今年,921 地震將迎來第 20 個年頭,回顧這 20 年來,台灣人民對於地震的防護與保險,有做足了嗎?MoneySmart 今天就要帶你一起來認識「地震險」、4 種地震險類別,以及如何投保地震險,趕快跟著我們看下去。

地震險屬「產險」範圍

若你對地震險較陌生,認識地震險的第一步就是他的屬性,這樣你才知道要如何投保。首先要告訴你的是,地震險屬於「產險」類別中的「火險」,地震險就是在火災保險類別中,承保項目中涵蓋地震事故的保險。

而現在我們所看到的「住宅火災及地震基本保險」,是在民國 91 年 4 月,也就是 921 大地震後,政府為了防範民眾因地震受到的重大經濟損失,才將住宅火險擴大為住宅火災及地震基本保險,並承擔了重大地震事故保險損失的部分責任,希望能彌補商業性保險的不足。

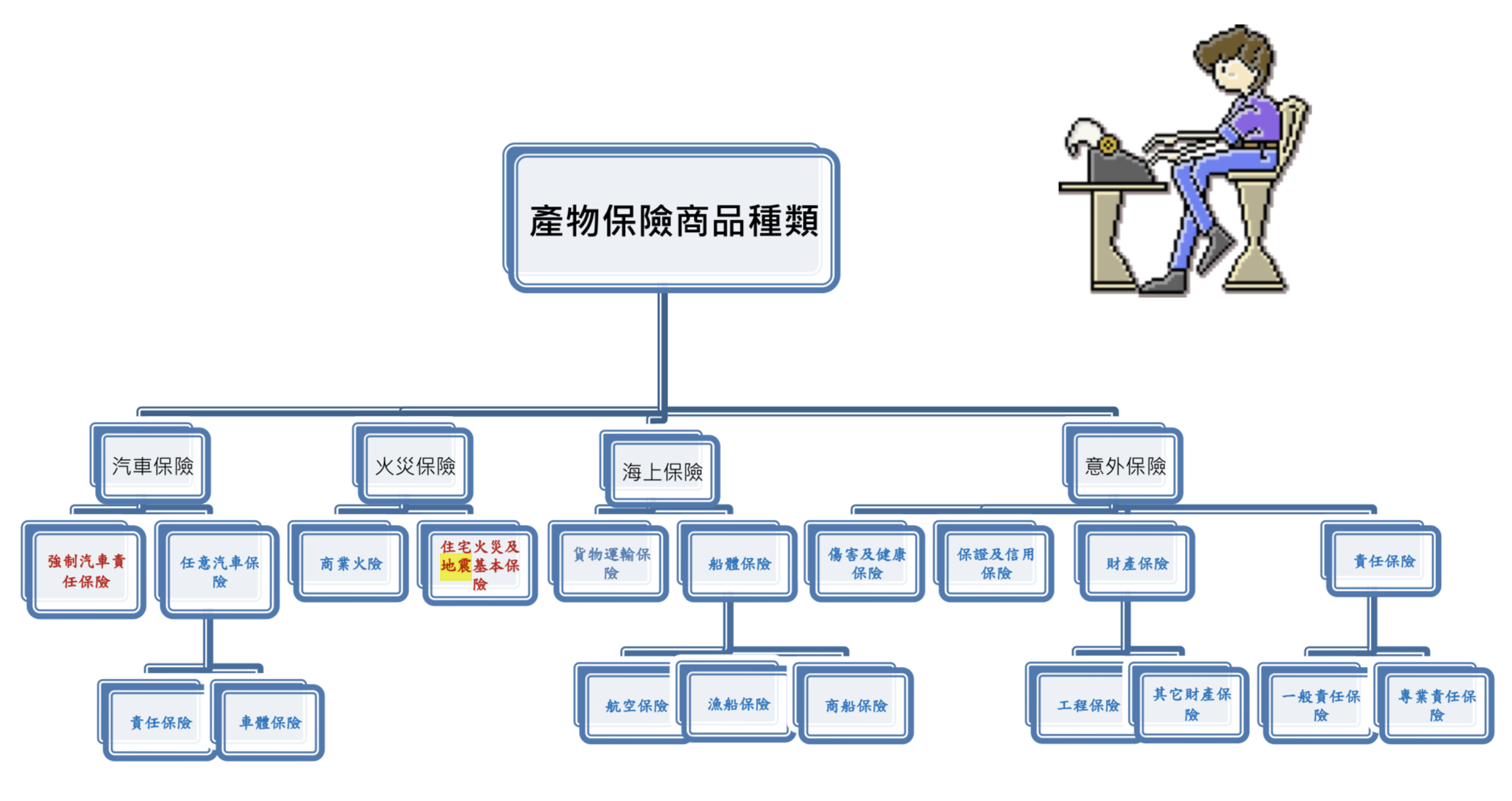

▲ 產險商品種類,可以看到與地震相關的「住宅火災及地震基本保險」被歸類在「火災保險」類別中。

辦房貸時會被強制保地震險

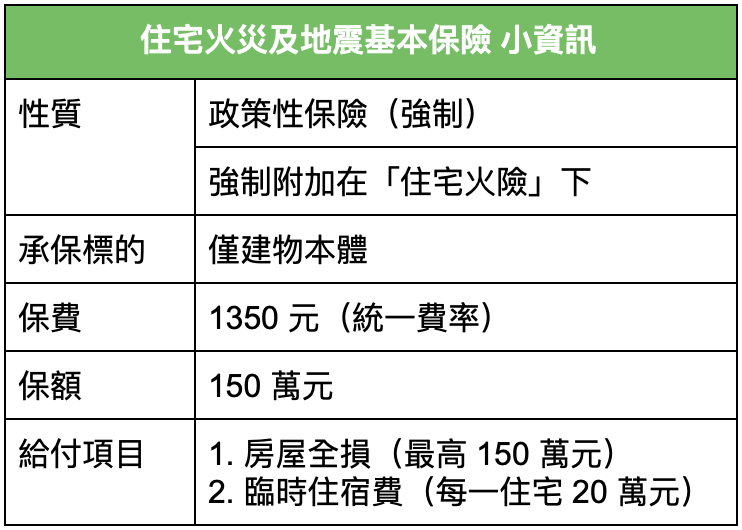

所以,若你在民國 91 年 4 月後買房,你一定記得在辦理房貸時,銀行有強制你一定要買「住宅火災及地震基本保險」,才會願意撥付款項給你,因此大部分有名下有房屋的民眾,大多已經擁有一份「住宅火災及地震基本保險」。而這份屬於政策型保險的地震險,保額、保費、保障期間基本上各家產險公司無異且皆有販售,但理賠則有部分會由政府協助賠付。

順帶告訴你一個小知識,其實,根據財團法人住宅地震保險基金的說法,住宅火災及地震基本保險在台灣,還不是強制保險,但金融機構為了保障債權無虞,才大多會強制辦理房貸的客戶投保。

但,地震基本險你夠用嗎?

儘管辦房貸就會被銀行要求投保「住宅火災及地震基本保險」,但有了地震基本險,你夠用嗎?理賠金額你真的拿得到嗎?先來看到針對地震基本險的理賠,主要分為兩個部分:一是房屋全損,二則是支付臨時住宿費 20 萬元。

1. 理賠有上限 150 萬元 你若有注意上面的表格,就會發現,這份地震基本險的保費、保額對全國不同的投保人來說基本上都是一樣的:每年統一繳納 1350 元,保額 150 萬元。因此若地震發生造成房屋全損,你最多也只能得到 150 萬元的理賠,換個方向來說,對於房屋價值高於 150 萬元的人來講,這份地震基本險顯然是不夠用的。

2. 注意「全損」的定義 另外可以注意到的是,針對地震基本險的理賠,因地震造成投保的建物本體「全損」,可以理賠建物的重置成本,先不論最高 150 萬元的理賠上限,這個全損的定義是什麼?根據中華民國產物保險商業同業公會的報告顯示,全損的定義為「政府機關命令拆除或經鑑定為不堪居住必須拆除重建或修復費用為重置成本的 50% 以上者」。

因此,簡單來說,你的不動產若沒有被政府命令拆除、被鑑定不堪居住,或修復費用在重置成本的 50% 以上,是無法拿到這個地震基本險的理賠的。另外同樣要提醒大家的是,你若要申請 20 萬元的臨時住宿費,也要符合上述建物被命令拆除等原因。

4 大地震險附約幫你度過難關

看完以上的內容,相信你清楚明白了什麽是地震險,以及地震險的由來,你也意識到了若住宅價值高於 150 萬元,只擁有基本地震險是不夠的。

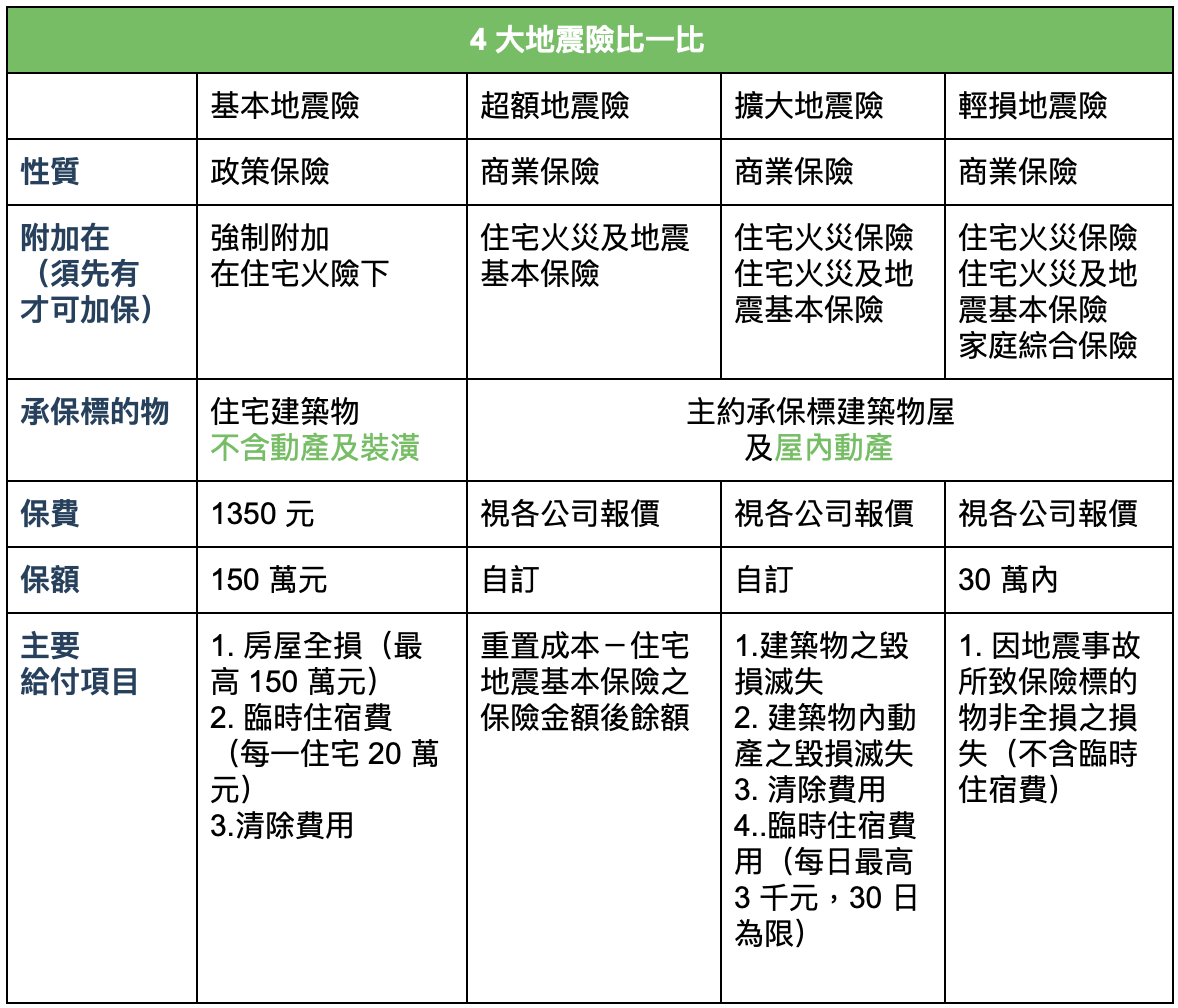

那麼,你還能有哪些選擇?有的,地震險除了我們上面說的基本險外,還有商業保險公司另外發行的超額、擴大、輕損三種附加險種,能更多的理賠到你的損失。MoneySmart 建議你,在投保地震險時,除了地震基本險外,可以再另外附加下面 3 個險種之一,提高保障:

參考資料來源:保發中心保險資料庫之各家保單條款與要保書、房地產筆記

1. 超額地震險 若擔心理賠金額不夠重建房屋,可以在基本地震險下加保「超額地震險」附約,就可以針對超出基本地震險 150 萬元理賠的部分賠償,但賠償金額一樣視當初約定時的保費保額做計算。賠償的算法,是要先扣除地震基本險的 150 萬元再行理賠。

2. 擴大地震險 但地震會造成的損失有很多,不是所有受災戶都會房屋全倒或半倒,更多的是牆面龜裂、玻璃碎裂等,這時加保「擴大地震險」就是很好的選擇,不僅保障建築物的倒塌或毀損,部分毀損、屋內動產損失(如玻璃家電等)也會理賠,另外最方便的是擴大地震險還賠償清除費用,譬如地板淹水需要更換、玻璃碎裂清理等費用,也可以透過擴大地震險申請賠償。

最後,因為基本地震險理賠的臨時住宿費 20 萬元,前提是房屋全損,擴大地震險則相較寬鬆許多,在房屋沒全損的情形下,因修復房屋需要至外臨時住宿,會給付臨時住宿費用每日 3 千元,最多達 30 日。

3. 輕損地震險 最後則是輕損地震險,因保額僅在 30 萬元以內,保費也相較擴大、超額地震險低廉。輕損地震險的主要理賠項目,就是當房屋沒有坍塌,而造成地震基本險沒有理賠時,屋內裝潢、家具、物品損壞都可申請理賠。

以不動產損失的主要理賠範圍有:房屋部分損毀、牆壁龜裂、磁磚破裂、玻璃震碎、裝潢受損;動產損失的主要理賠範圍有: 電器傾倒摔壞、傢俱受損,房子輕損狀況,申請理賠時,在一定的保險額度內,可依實際修繕房屋、重購家具的費用申請理賠。