5月繳稅季將至,由於2010年之後買的投資型保單,其中「投資帳戶」的所有收益、利息都要計入要保人的所得,即使是海外所得也都列入所得稅計算,受基本所得稅額的規定予與課徵所得稅;如果是當看上投資型保單輕鬆投資又節稅的小資們請注意警訊:在這幾年的法院判決越來越以「實質課稅原則」為核定稅額基礎的態勢漸趨一致下,投資型保單是否還能發揮幫忙節稅的神奇功效,可要當心別踩到國稅局的地雷。

1.為什麼明明叫「保單」還要被課稅?

因投資行保單為同時結合「壽險+投資」兩種功能,投資型保單在設計上便採用兩種帳戶分頭進行,不同帳戶會根據收益來源產生不同的課稅理由: (1)一般帳戶:也就是所謂的保險帳戶,這個帳戶對成年繼承人的「身故保險金」和受益人的「生存保險金」會分別在遺產稅和贈與稅上產生成年繼承人與受益人到底收了多少錢的議題;超過額度的部份,將依法課稅。

》爸媽過世後我突然才被通知…

如果你是突然在父母過世後才突然知道老爸老媽有用這類保單傳承最重要的愛──不養成你浪費奢華的習慣、又想死掉後把全部的錢都給你,請務必在今年報稅時,留意相關功課,特別會在國稅局對「保險意義是否存在」的部分(如:高額投保、短期死亡或高齡重病投保…等弔詭跡象)上,成為補稅罰款的理由。 (2)專設帳戶:即保險公司拿你的錢進行投資的帳戶,這個帳戶因為進行投資的所有收入、利息按照財政部2009年年底所頒佈的規定,只要是2010年1月1日之後所簽訂的投資型保單,投資帳戶的收益及孳息都要計入要保人的所得課徵所得稅。

》要注意收益產生的名義

因此,從這帳戶的收益來看,要不要課稅、會課徵多少稅要回到投資標的是屬於國內或海外投資來分別申報,如:國內證券交易所得為免納所得稅,但是配息會被認定為存款利息及股利,要納入所稅。若是海外,就要和境外資金合併計算,年收益小於100萬就不用申報。

2.業務都說:只有倒楣的個案才會被課到稅?

「到底,我買的投資型保單容不容易被課到稅?」相信大家發覺要用投資型保單來節稅效果的情節其實不大簡單之後,應該會急著打給當初承辦的業務人員或銀行理專更進一步掌握課稅情況。

根據MoneySmart小編調查得知,其實被課稅的機率是越來越高的,並且財政部也明文規範業務員不可用「免所得稅、免遺產稅或可節稅」避免誤導消費者視聽。其實,只要不是高額保單,即使是因父母過世才被動繼承了投資型保單的小資也不必太驚慌,根據金管會統計,平均累計保費100萬元以下的有效契約為95%,如果按照年投資報酬率5%來估計,也只有5萬元的收益。這5萬元適用儲蓄投資特別扣除額27萬,就算你努力存到100萬定期存款,以目前利率不到2%的公定價,利息也才1萬元,5+1=6萬元,距離27萬還差很遠,不會因此增加稅負成本。

如果你就是那另外5%高額保費要保人,因為情境複雜度增加的關係,請找個財務專家幫你精算吧!

3.小資就不該碰投資型保單嗎?

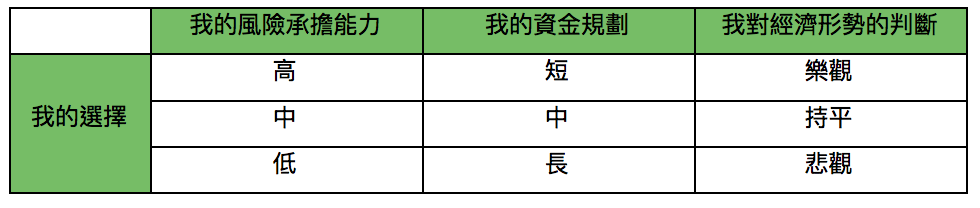

以普羅大眾的情況來看,國稅局早就有算過,對於小額資本投資者來說會被課到稅的影響範圍不大,只是需要在申報時注意收益部分,否則非常容易被判定無保險意義而被追討補稅和相關罰款。MoneSmart小編建議各位,回歸到買保險的本質去想自己需要哪種保單,幫大家製作了一份簡單的九宮格快篩表,從自己的心態出發選一張適合的投資型保單:

MoneySmart小資理財風格快篩表

情境1.

可以考慮投資標的以股票為主的保單,甚至直接殺進股票市場也值得考慮,只是要多研究股市相關知識,因為投資型保單還是有保險的本質,保險公司會把一部分的資金做保險運用,時間效率偏長。

情境2.

2019年由於中美貿易戰局勢尚未明朗、歐盟也有英國脫歐的疑慮,使得近期有保險公司便推出「目標到期日」掛帥的商品,頗受小資型投資人青睞。為什麼呢?因為這類「目標到期債券型基金投資型保單」是一次就投入一筆金額(如:原本的定存)然後拿債券的利息收入當報酬率。

買這類的保單好處在於,先拿的配息雖然要課稅,但是最後一次贖回可以當作資本利得,不用課稅,因此在年化報酬率上有不錯的表現。缺點就是要一次拿出一筆錢、期間國際形勢變好的時候,也不能再加碼買進。如果你是剛好存到一桶金的小資,需要在一段時間後才使用這筆錢(如:孩子高中之後的出國教育費),就會算是滿smart的選擇。

情境3.

在2019年投資情勢不明的浪頭上,就算連原本風險承擔力普通的小資,也開始懷疑基金是否夠穩當。於是,生意腦筋動得快的保險公司便把「定期定額買債券型基金」的目標對象再down到保險客戶身上,把「定期定額」的付款方式連結到「買債券型保單」的客戶需求,為新光人壽與貝萊德投信合作的「目標日期基金保單」,門檻價剛好就是喜歡小額定存的每月保費2,000元換來買基金、又買保單,堪稱是市場上最懶又最穩存錢法!

》投資一定有風險,保單不一定好節稅

能夠兼顧積極的投資、又能許我們一個踏實的保險,甚至還有節稅效果送來當禮物,三合一的願望真的要在投資型保單上一次滿足,要保人請記得要提高的你理財商數,因為實際上要考慮的面向非常複雜之外,一旦連動到累進適用稅率,特別扣除額、免稅額都會把賭注放在國稅局稅務官的判斷結果。

MoenySmart小編提醒大家,投資型保單仍是有節稅的效果,只是放在「實質課稅原則」下,保單裡頭的投資標的有哪些,就需要多研究判例或請教財務專家意見,才不會勿踩地雷荷包傷更大!