支票是什麼、如何兌現?相信你一定聽過「支票」這個東西,但支票要怎麼使用,收到支票時要如何存進戶頭或領現呢?另外,你知道 支票 和 本票 差在哪裡嗎?MoneySmart 今天就要來教你認識支票,尤其是如何存入銀行或兌現,另外還要簡單教你分辨支票和本票的差異有哪些?看完之後就不要再搞混囉!

什麼是 支票 呢?

首先,什麼是支票?支票的英文是 check,英式拼法則是 cheque,在歐美國家常被用來支付各種即期款項,如薪資、租金等費用,你常聽到的「旅行支票」,也是許多人常使用的支票種類之一。根據中華民國《票據法》,支票指的是發出支票者,在上方簽上一定金額,並委託金融機構在收到支票時,「無條件」給付支票上方寫定的金額給受款人,或是拿票至金融機構者。

?《票據法》第 4 條第 1 則規定

「稱支票者,謂發票人簽發一定之金額,委託金融業者於見票時,無條件支付與受款人或執票人之票據。」

趕快來看看支票的長相!

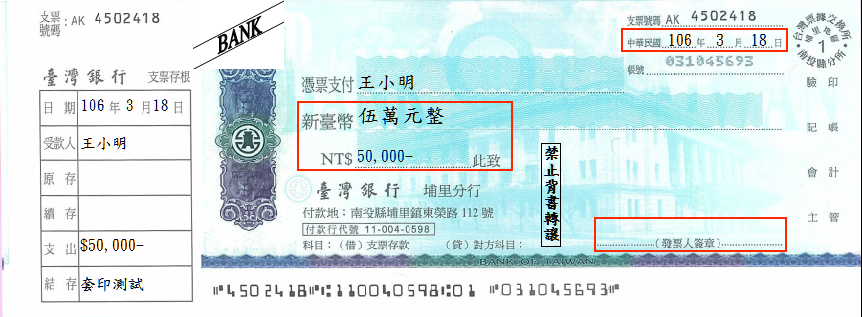

來看看支票長什麼樣子吧!下面這張圖,是台灣銀行的支票範本。因為支票通常為金融機構(銀行)先行印製,再發給客戶使用,所以若你是開立支票者,通常只需填寫 3 個項目:一,一定的金額;二,發票的年月日;三,發票人簽章(簽名或蓋章)。

繼續看上圖,在填寫支票時,你需要先特別注意的是「金額」的部分,金額的填寫須以大寫標示,如上圖的「伍萬元整」,如果有寫錯字或金額,不可以塗掉重寫,而是要整張作廢換一張寫。不過在「年月日」的部分寫錯,則可以塗改重寫,只需要在該欄位旁簽名即可。

一樣是寫錯支票,但處理方法大不同,無論你是收票人或發票人(發出支票的人),這點都可以特別記一下。舉例來說,你收到一張在金額處塗改過後的支票,雖旁邊有發票人簽名,但這張支票實際在法律上是會被作廢、無法兌換的,知道這個小常識後,就能簡單防詐騙!

什麼是 禁止背書轉讓 ?

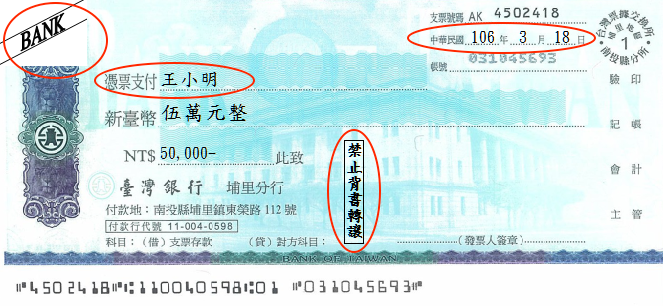

大部分收到支票的人,都會有這樣的疑惑——右下角的「禁止背書轉讓」是什麼意思?讓我們再看一次同張台銀支票,圖中左下角圈起來的部分,就是禁止轉讓背書的標記,代表這張支票是禁止背書轉讓的。什麼是禁止背書轉讓?簡單來說,就是這張支票是「指名」的,不可以轉讓給其他人領取,以台銀的範本支票來說,就是只有王小明可以領取這張 5 萬元的支票。

4 種不同的支票領現、存入法

要知道如何領取支票,你先得簡單認識一下支票上各種表示。左上角兩條線,中間寫個 BANK 字樣的地方,我們稱之為「劃線」;而有憑票支付如王小明處,則稱為「抬頭」;最後,支票右下角的禁止背書轉讓,也就是我們剛才和你介紹過的,又被稱為「禁背」,有的支票會寫在正面,有的則寫在背面。上述三個支票上的標記,並不是每張支票都會有,這就牽涉到領取方式的不同,因此讓我們將支票的兌現方法分為下面 4 種:

支票分類與兌現方式 | |||

劃線 | 抬頭 | 禁背 | 兌現方式 |

V | V | V | 存入抬頭者本人帳戶才可兌現 |

V | V | - | 可於支票背面 蓋抬頭者的印章 再轉由有帳戶的家人 存入銀行兌現 |

V | - | - | 可直接存入任一人帳戶中兌現 |

- | - | - | 發票行:直接兌現 |

他行:交換後等 3 天兌現 | |||

說明:發票行為簽發此票據之銀行,他行則為非發票行之銀行。

1. 有「劃線」的支票必須「存入」戶頭

從上表你可以知道,支票左上角若是有「劃線」,就代表這張支票必須以「存入」戶頭的形式兌現,因此拿到有畫線的支票,請你去銀行櫃檯,告知經辦人員「我要將支票存入戶頭」,反之,沒有劃線的支票,就可以直接到銀行換取現金囉!

2. 有劃線、沒抬頭與禁背,誰都可以領取

可以注意一下的是,同樣是有「劃線」的支票,但憑票支付那欄沒有「抬頭人」,也沒有「禁止背書轉讓」的禁背字樣,就代表拿到這張支票的人,誰都可以領取!唯獨要注意的是,因為這張支票有「劃線」,因此必須以「存入銀行帳戶」的方式兌現。

3. 有抬頭 + 禁背的支票,限抬頭人領取

若是有抬頭人與禁背的支票呢?一樣看上表,若是你手中的支票有「抬頭人」,也就是憑票支付那欄有寫名字,像是王小明,就代表這是一張指定收取人的支票。唯一不同的點是,這張有抬頭人的支票,若同時有「禁止背書轉讓(禁背)」標示,就代表,只能存入王小明的銀行帳戶;反之,若沒有禁背標示,王小明就可以在支票背面蓋上他的印章,請家人或存入家人的帳戶中。而當支票這張「票據」存進銀行戶頭,就會變現金囉!

4. 沒劃線的支票,可直接換現金

MoneySmart 提醒你,在收到沒劃線的支票時,雖然可以直接於銀行兌現,但若是在非本行交換現金,就必須等約 3 天,以本文的台銀支票為例,若是拿這張支票到台灣銀行,可以直接換現金;但若是拿到富邦、國泰等非台銀的行庫,就必須等 3 天。另外,同樣是沒劃線的支票,若上方有寫明抬頭+禁背,則還是必須由本人換取現金;反之,沒劃線的支票,只有抬頭沒有禁背,就可以由抬頭人蓋章,授權親屬至銀行領取現金。

支票與本票有什麼不同呢?

根據我國票據法規定,票據共分 3 種:支票、本票、匯票,上面,MoneySmart 帶你看到的是這 3 種票據中的「支票」。其中,「匯票」因為一般民眾使用率較低,這次先不介紹,但還有另外一種票據「本票」,因常會在新聞中聽到,導致許多人會搞混支票與本票的差異。支票與本票差在哪裡、怎麼分辨呢?

支票 本票 差異 | ||

支票 | 本票 | |

取得管道 | 銀行 | 書店等零售通路 |

發票人 | 銀行 | 個人或公司 |

付款人 | 銀行(發票前 | 個人或公司 |

可否註明利息 | 不可 | 可 |

付不出款項 | 可走法律途徑但無法強制查封財產 | 可走法律途徑 強制查封財產 |

參考資料:有金融常識不會受騙,認識支票與本票。 整理製表:MoneySmart。

支票的發票人是「銀行」,通常會發給信用良好、有需求的存款戶,讓客戶用以支付各種款項,免去攜帶大量現金的不便與不安全性,空白支票,必須透過銀行才能取得。若有付不出款項的情況,必須透過法律途徑解決,打官司要花較多時間。

而本票的發票人則是「個人」或「公司行號」等,一樣是用以支付款項、免去攜帶現金困擾。和支票不一樣的是,由於本票的發行人為各人或公司行號,因此付款人也一樣是開票人本人,若本票屆時無法兌現,則可以透過法律途徑,直接強制查封開票人財產以支付款項,以支付款項來說比支票更為直接,但也風險較大。

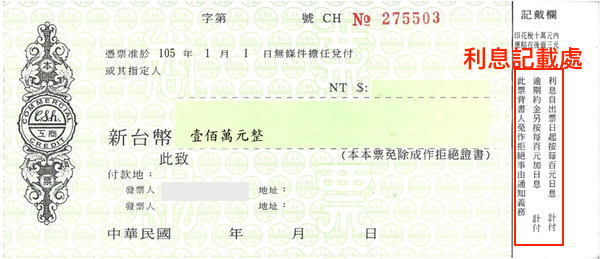

▲ 空白的本票範本,書店都買得到本票。

最後,相較支票,本票是可以註明利息的,也因此你會聽到許多不法分子要求欠債的人開本票,開了本票,除了要被強付款,還必須付出龐大利息,是非常可怕的,因此,長輩們才會常常耳提面命「本票千萬別亂簽!」這下你都懂了嗎?