時間又來到了5月報稅的季節,然而,今年報稅非常不同,主要原因乃在於2018年底修正的所得稅法,將於今年5月適用。這次財政部減稅送給全民的大紅包,主要分布於四個部分:1.標準扣除額、2.薪資特別扣除額、3.身心障礙特別扣除額、以及4.幼兒學前特別扣除額;其中,最令雙薪家庭振奮的便是幼兒學前特別扣除額,一舉從原本每人的2.5萬提高到12萬,漲幅高達380%,對於都在工作的夫妻來說,可說又重返30年前那個「兩個孩子恰恰好」的年代,再加上薪資特別扣除額也增加56%,對於育有兩名幼兒並且夫妻都在工作的四口之家來說,平均每戶減少1萬~1萬5千元的所得稅,實在是佛心、佛心!

雙薪家庭、夫妻所得差距大者,分開計稅比較省

由於綜合所得稅是以『戶』為單位,不以『人』的關係,因此,MoneySmart小編要提醒大家:只要你在去年或今年初配偶欄有填入另外一個人的名字,不管是新婚夫妻、老夫老妻、還是分居中的怨夫恨妻,都要記得在:(1)全部所得合併計稅、(2)只有薪資分開計稅、以及(3)全部所得分開計稅的三種申報方式中,選擇最有利的一組進行申報。

雙薪家庭可能會在夫妻薪資加起來之後,讓稅率落在較高的級距,因此,過去的稅務也常被嘲笑根本是懲罰婚姻。然而現今夫妻報稅除了合併計算之外,還有薪資所得分開計稅以及各類所得分開計算,但究竟是怎樣的情況才適合利用分開計稅呢?

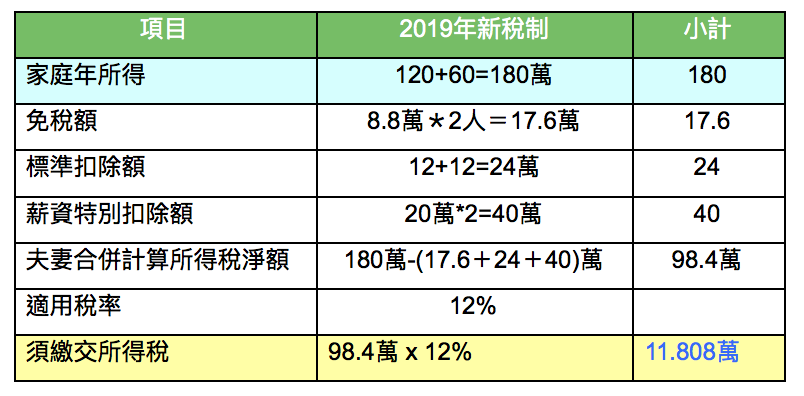

現在,我們就以夫妻都在上班,以夫年收入120萬,妻收入60萬的雙薪家庭為例,用2019年所得新稅法合併計算看看囉!

一、全部所得合併計稅

很明顯可以看出,這個雙薪家庭的結構老公薪資高出老婆2倍之多,因此,需要以薪資較高的老公做為納稅義務人,進行申報。根據2019年的新稅制,每位上班族都可以擁有免稅額8.8萬、標準扣除額12萬以及薪資特別扣除額20萬,共計40.8萬為108年度每個受薪上班族的基本免稅總額。因此,申報所得稅的基本計算公式分為兩階段:

第一階段:年收入 ─ 免稅總額 = 綜合所得稅淨額 第二階段:綜合所得稅淨額* 適用稅率

第一階段所算出來的「綜合所得稅淨額」是指:你須要拿給國稅局作為計算基準的金額,並不是真實年收入。因此,假若雙薪夫妻有扶養人口(小孩或直屬長輩)、未滿5歲學前幼兒,要在第一階段的計算公式中扣除;也就是說,當你取得的綜合所稅淨額越高,會對應到的適用稅率就越高、反之就越低。(所得稅率級距請參閱:https://www.ntbt.gov.tw/etwmain/web/ETW118W/CON/2074/5702201758651492080)於是,我們用最簡單的雙薪夫妻兩人的綜合所得稅表列如下:

二、只有薪資所得分開報稅:

所謂的只有薪資分開報稅,顧名思義,便是把夫妻兩人的薪資所得分開申報,而MoneySmart小編須請各位注意的是,要用薪資所得較高者做為納稅義務人;以案例情境來看,要用老公(年收120萬)為薪資所得分開報稅。於是,先把老婆的收入擺一邊不理,將老公的所得稅淨額計算出來:

Step1. 計算納稅義務人所得淨額

120萬 - 40.8萬 = 79.2萬,適用12%稅率,故老公的薪資所得稅為79.2萬 x 12% = 9.504萬。

Step2. 計算不含夫薪資所得稅額

再來,不是計算老婆的薪資所得淨額,而是要從綜合所得稅淨額扣除老公的薪資所得淨額:98.4萬(綜合所得淨額) - 79.2萬(夫薪資所得淨額) = 19.2萬,為不含夫薪資所得。這部份適用稅率為5%,於是所得稅額為19.2萬 x 5% = 0.96萬 ,也就是說,不含老公的薪資所得的稅額是9,600元。

Step3. 計算總稅額

最後將兩個薪資所得稅額相加,便是雙薪夫妻一共要繳納的所得稅: 9.504萬(夫薪資所得稅額) + 0.96萬 (不含夫薪資所得稅額) = 10.464萬 (總稅額)

》不再懲罰結婚的人:

把兩種申報方法比較後你會發現,差額高達1.344萬元,夫妻薪資分開計稅會能達到節稅的效果。而若以妻為薪資所得分開報稅,會得到相同的結果。

三、各類所得分開計稅:夫妻收入高且非薪資收入多

有些情況是夫妻雙方的收入都很高、並且有多筆非薪資所得收入(如:房租),那麼第三種「各類所得分開計稅」的申報方式,就比較能協納稅義務人取得節稅效果。

各類所得分開計稅的操作原理,其實與薪資所得分開計算的邏輯一樣,就是把原本「以戶為單位」的稅率,透過拆開來申報,降低稅率等級。簡單假設:夫妻兩人都小有社經地位(如:高階經理人、持有大量公司股票的大股東),綜合所得稅淨額已高達250萬、適用稅率30%、繳納稅額為75萬元的時候,若把250萬拆成兩筆125萬、適用稅率20%,應繳稅額則變成50萬元,75-50=25萬,取得25萬的節税效果。

》五種排列組合,扣除額要盡量 “比大小”

由於真正產生影響的地方在最後適用的「稅率級數」與「累進差額」,因此,雙薪家庭最常見的差異點就在於綜合所得稅淨額各組組距臨界值的上、下兩組,相同總額的綜所稅淨額拆開之後若用較低的稅率先乘再相加,把計算結果比比看,就知道哪一種”排列組合”最有節稅效果喔!