每個在職場辛勞的勞工,心裡難免都不時地響起一個疑問:我能領到勞公保險退休金嗎?事實上,誰都無法保證這個問題的答案,因此 MoneySmart 認為,與其站在原地癡等不確定的未來,不如主動做好理財規劃,自己的退休金自己存,而基金便是愈來愈多人攢存退休金的選擇。

勞保基金是每位勞工的退休保障,但根據日前勞保局每 3 年一次的精算結果,勞保基金實在難逃 2026年破產的窘況;在此同時,金管會為避免民眾未來勞退領取無門的情況,鼓勵民眾主動規劃退休金,與基富通合作推出「好享退」專案,只要在 7 月底前報名成功,就能在安聯投信、群益投信、以及國泰投信等 3 間基金公司,提供的產品中購買基金,並享有一次的單筆申購免手續費的優惠。

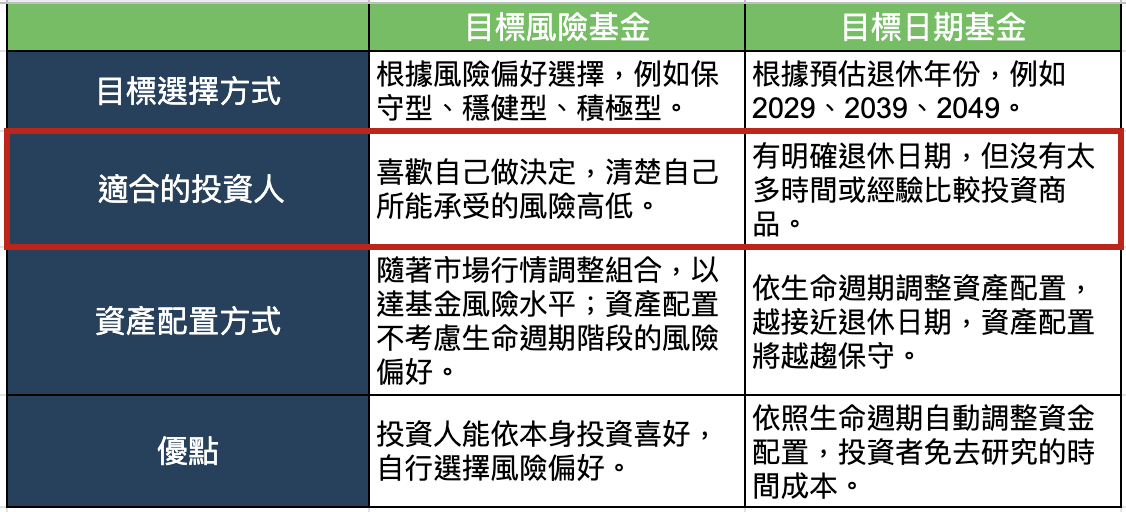

好享退中的基金商品,主要可分成安聯與群益提供的「目標風險基金」,以及國泰的「目標日期基金」兩種類型,其中的差別顧名思義,就是選擇投資基金的「目標」會有所不同,但 MoneySmart 還是強烈建議,想靠著這次機會存出退休金的你們, 絕對要搞清楚這兩種目標類型基金的差異在哪,才能找到最適合自己的方案!

目標風險基金

將基金的投資風險分為積極性、穩健、保守 3 種類型,讓投資人根據自身的風險承受程度做選擇,其資產配置是隨著市場行情調整組合,愈積極的投資人,其資產配置中的股票占比就會愈高。

主要的風險在於,投資人若對個人的風險認知有誤,就可能挑選到不適合的類型,導致投資報酬率不如預測。

靠目標風險基金存退休金 Tips:

- 50歲以前:考慮積極型基金與穩健型基金混搭,在保有基本的被動收入下,還能有足夠的動能創造更多獲益。

- 50歲以後,應將創造現金流當成配置重點,可以漸漸將資產轉換到以債券為主。

- 當退休時間愈來愈接近,能承受的風險也就愈低,更適合保險型基金。

- 總體來說,選擇定期定額投入,能夠比單筆投入的長期平均成本還低。

目標日期基金

投資人只要選擇與本身期望退休年份相近的商品,以每月定期定額或單筆投資方式開始投資,例如選擇 10 年後、或是 20 年後退休,目標日期基金的經理人會根據投資人的生命週期做調整,越接近退休日期,資產配置將越趨保守

舉例來說,基金操作初期的投資人都還年輕,風險承受度自然較高,股票的配置就會高一點,以提升資產的成長潛力;而隨目標日期的接近,投資人屆齡退休,固定收益資產比重會增加,從兼顧資產成長與下檔風險的角度,朝足以支應退休財務所需方向前進。

其風險則在於,目標日期基金是依照生命週期自動轉換股債比,可能會因目標越接近,配置的債券比提高,導致錯失股市反彈的獲利機會。

靠目標日期基金存退休金 Tips :

- 當薪資收入與退休時間能夠明確預期時,選擇目標日期基金,較能穩健的達到投資目標。

- 依投資人的生命週期,自動調整基金資產配置能降低投資風險;因此,若不清楚本身的風險承受度的投資人,就適合這種方式。

- 同樣地,選擇定期定額較容易降低長期平均成本。

想搭上這波「好享退」熱潮的投資人,除了記得在 7 月底前進行報名外,最重要的是,把上方的表格再仔細研究過一次。

若想問 MoneySmart 該選擇哪種目標型基金才好?我們只能告訴你:認識自己是哪種類型的投資者,永遠是投資的第一步。 若是喜歡主動、積極理財方式的投資者,不妨選擇目標風險基金;相反的,如果你並沒有太多時間去比較投資商品,並且有明確的退休日期,目標日期基金就會是個不錯的選擇唷!