不少人總感慨著:什麼都漲,唯獨我的薪水漲不起來。 MoneySmart 雖然沒辦法幫你說服老闆加薪,但我們可以教你如何利用數位帳戶,拿到 1.2 的活存利率,在增加被動收入的情況下,還能避免金錢被定存卡死,讓你輕鬆理財、快樂儲蓄。

別再把錢存一般銀行帳戶了!

依照目前的郵局儲金利率表,若你把錢儲在郵局裡只能拿到超低的 0.2 % 利率,代表著就算放 100 萬在裡面,一年過後也只有 2000 元的利息錢。MoneySmart強烈建議你,別再做這種投報率極低的儲蓄方法了,因此請容我們為你介紹:「數位帳戶高利活存儲蓄法」。

數位帳戶是各銀行,因應智慧型手機普及、網路發達的現代,陸續推出的線上服務;只要上傳雙證件、經過身份驗證程式,所有的數位帳戶開戶過程都能在線上完成,更多的數位帳戶說明請參閱「四點告訴你,為何小資族該擁有數位帳戶」。

而各銀行為推廣數位帳戶業務,更以高於一般銀行行庫還高的活存利率來搶客,MoneySmart 依照各個數位帳戶的活存利率、高利活存額度等指標,推薦你下表 5 個高利活存數位帳戶:

高利活存數位銀行 | 活存利率 | 高利活存上限 | ||

王道銀行 | O Bank |

| 1.85% | 20萬內 |

第一銀行 | iLEO |

| 1.2% | 12萬內 |

兆豐銀行 | MegaLite |

| 1.2% | 10萬內 |

上海商銀 | Cloud Bank |

| 1.2% | 10萬內 |

永豐銀行 | DAWHO |

| 1.1% | 100萬內 |

數位帳戶怎麼分配,能夠將利率最大化?

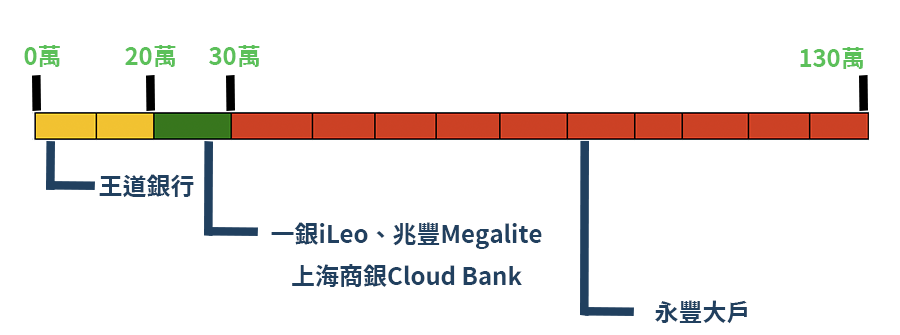

一定很多人想知道,該如何將金錢分配到這些數位帳戶中,才能將利息最大化呢?當然你可以到自身常往來的銀行開立數位帳戶,不過你不妨參考 MoneySmart 精心幫你規劃好的「數位帳戶高利活存攻略圖」,照著做就能把活存利率最大化。

「數位帳戶高利活存攻略圖」的使用步驟為:

- 審視自己目前金錢,有多少能拿來存入數位帳戶。

- 按照 MoneySmart 推薦的數位帳戶,將金錢存入。

舉例來說,若我擁有的是 25 萬想用來儲蓄,我就處於圖中的綠色區間,因此我得先申請代表黃色的王道銀行數位帳戶,並存入額度上限的 20 萬元來獲得 1.85 % 高利活存;接著從綠色的一銀 iLeo 、 兆豐 Megalite 、上海商銀 Cloud Bank 擇一,存入剩餘的 5 萬元再拿 1.2 %;正確操作下,一年就可拿回 4,300元。

值得注意的是,想順利拿到王道銀行的 1.85%高活存利率,就得在 2019 年底前成功開戶;一但開戶成功也能在次月底前,刷上 2,000元 並啟用王道銀行APP,就能獲得 200 的現金回饋。

(Tips : 若綠色段選擇一銀 iLeo,則能因其上限額度為 12 萬,而比其他兩間多出 2 萬的 1.2 %高利活存。)

再舉一個例子,若你擁有 100 萬可供使用,一樣先將前面的 30 萬,分別放入黃色的王道 1.85%區間,以及綠色的 3 間之一來獲取 1.2 % 高利活存,而剩餘的 70萬,則選擇永豐大戶來拿 1.1 % 高利活存。

看到這邊,應該會有人問 : 綠色的區間共有三間銀行能拿 1.2 %的利率,為什麼只找綠色的其中一間,剩餘的卻推薦放入大戶呢?Moneysmart認為,你當然可以為了活存利益最大化,把所有的數位帳戶都辦完,但若冷靜下來看包含一銀iLeo、兆豐Megalite、以及上海商銀Cloud Bank等綠色區間的數位帳戶,其實都有著12或10萬的存款上限,如果你能夠儲蓄的金額夠大,不如直接把剩餘的金額都存入永豐大戶,雖然少了0.2%利率,卻能夠省下申請如此多帳戶的曠日費時。

MoneySmart 始終認為:人要理財,財才會理你。因此千萬別再說自己薪水很少所以不用理財,反倒是因為資本不多的話,更應該學會聰明理財,看著自己的荷包增點厚度,也能多點安心。

讓 MoneySmart 教你更多,開始理財時該注意的事: 社會新鮮人注意,這 2 個存錢地雷讓你錢越存越少!