在萬物皆漲,唯有薪資不漲的漫長上班族生涯中,有越來越多的小資上班族,在踏入職場的後不久就掌握花錢與省錢之間的”平衡奧妙”,也拼命在三十而立的年紀就讓銀行戶頭存滿兩桶現金,然而卻也在這個時候走到了人生交叉口,是要繼續靠存錢大法讓200萬變400萬,還是用這200萬當成本闖一闖與過去不同的生活方程式呢?

小資的兩難:機會成本與風險成本

通常情況下,小資的200萬與大資的200萬是不一樣的兩件事:(1)小資的200萬是靠時間與努力長久累積出來的血汗錢,也就是俗稱的「白手起家」,於是一旦發生損失,就等同時間與努力的消散,必須拿自己的未來當抵押,重頭開始;大資不是,他們是成本與報酬率的運作方式,用的是機率所賭出的未來。(2)小資的可支配所得在薪水凍漲、工時與責任無限制延長的環境下,能承擔投資風險的本錢其實偏低,只要投資決策出錯個3次,就會動搖到生活之需;而大資不會,名人捲款逃跑的新聞也因此時有所聞。

於是,當好不容易一個勤奮向上的小資用「存」的存到200萬的時候,到底投資、創業或是買房產哪個對未來的CP值較高,MoneySmart小編建議您,在回答這題之前,您應該對自己的生活風格與市場環境進行以下三種層面的深思熟慮之後再做決定,讓這選擇即使走到最差的情況,也有能力替自己(甚至替未來的家人)撐起一把財務保護傘:

1.銀行定存:2019年最高1.15%

錢放銀行是累積財富最基礎的作法,有的在地媽媽甚至會再下探到郵局或「混會阿」,無論採用哪種管道, 200萬臺灣銀行定存3年,年利率1.095%複利計算的話,到期會有66,760元的利息。 然而,這筆66,760元的利息所得在國稅局的眼中,是要扣繳利息金額的10%的:66,760元 x 10%=6,670元

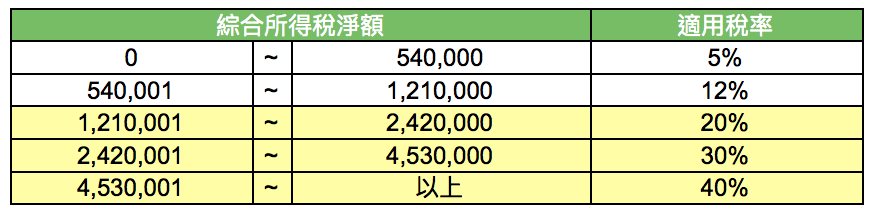

雖然說國稅局有另外說明,這筆6,670元的稅金只僅為扣繳,每年都會有儲蓄投資特別扣除額27萬可以抵,但是請注意:這筆扣除額是以申報「戶」為單位,必須是本人+配偶+扶養親屬全部加起來的合併利息收入低於27萬才免稅,只要一超過,就必須依據年收入淨額的所得的適用級距稅率課稅,我們來看看下表:

若是一個上進勤奮但很腳踏實地的小資因為是把薪資所得透過勤儉持家才「存」到的200萬,並且特別扣除的能列舉項目近乎零的時候,落入20~40%區間的所得淨額是非常、非常容易發生的。假設用30%中間值來算,1.095%的利率在稅後會變成多少實質報酬率?0.7%上下,利息所得三年下來只賺到4萬元。

2.創業的投資報酬率:至少有20~50%

在就業市場長期低薪、工時過長的前提下,臺灣區有高達94.6%的青年有想過要創業,把「用自己喜歡的事物拿來賺錢」是生活最重要的事,而這種看似天真單純的理由,卻連中年受薪階級,也對「主導工作時數」、「取得合理薪資」兩大因素,打著辭職創業的算盤。然而,根據經濟部中小企業處創業諮詢服務中心統計,臺灣地區創業成功率僅1%,104人力銀行也分析過創業相關數據,最短命的只有17天,賣雞排/手搖杯/開早餐店是最受創業者青睞,所以:也是最紅的一片海,平均創業存活天數不到30天。

我們先不談報酬率,創業是一場5年內有高達99%會倒閉的人生對賭,這個機率是比二次世界大戰盟軍諾曼地登陸13%死亡率還要高出7.6倍的豪賭。如果:(1)你很確定有創業夢想、(2)你很懂市場需求及相關營運計畫、(3)你有良好的財務結構,那麼MoneySmart小編要推薦一個較適合創業用的評估指標:內部報酬率(IRR),我們來看看下面兩個方案,哪一個比較值得投資創業?

方案A:朋友要開一間文創咖啡書店,總報酬率200%,預計10年後可回收成本。

方案B:朋友要開一間參考書店門口賣手沖咖啡攤,總報酬率100%,預計五年回本。

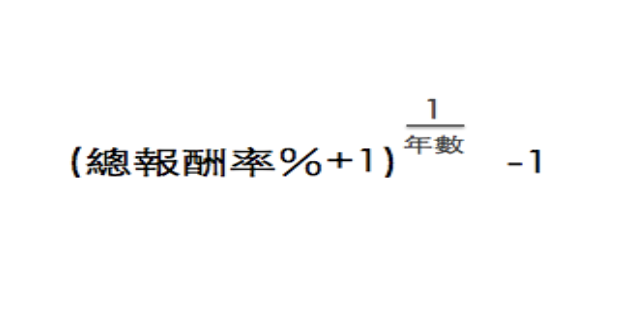

由於方案A、方案B的時間長度不同,因此,不能單從總報酬率200>100的概念進行比較,要讓兩個方案能夠站在同一基礎上進行比較的方式,就是:把時間通通「一年」的單位時間,故,內部報酬率又俗稱:年化報酬率。

因此,我們將A、B方案的現金流出為負值(如:-200萬),現金流入為正值(如:600萬),兩方案各自的內部報酬率如下計算表:

於是我們就能很清楚的看到,A方案的IRR=12% < B方案的15%,於是從拼創業存活率來看,參考書局前面兼擺攤充實氣氛的創業方案,由於可以用較短的時間就收回現金流量,現金的使用效率上來看,會對創業初期最燒錢的前五年比較有存活率。

》為什麼要看IRR?

相信許多存錢存習慣的200萬小資上班族,在腦海裡會浮現這樣的大哉問,一般檢視獲利情況好不好大多用很直覺的總報酬率來看,卻忽略掉『時間也是成本』的大事。其實,如果是有接觸到創投基金、新創事業的內行人,看的絕對是創業者對新創事業所提出來的內部報酬率。

並且,由於新創事業的前五年要歷經的是兩個最燒錢的階段─創業期(如:產品測試與優化)和初始成長期(如:穩定獲利與擴增),因此一般投資人會再加入產業適用風險係數加乘到你所提出的年化報酬率,平均來看,一個新創事業的年化報酬率要在最初的5年拉高到20~50%才算有潛力成長的投資;此時此刻,如何幫你想創的公司儘早(甚至應提早到還沒設立之前)建立一個健康的財務結構,提高創始初期的現金使用效率,不管是想公開募資金還自己獨資,都相當關鍵。